По мере ухода режима повышенной готовности в сторону на повестку дня встают вопросы. которые никуда не ушли.

Многие сейчас потеряли работу. Так случилось и с моим давним знакомым Виктором. Он был администратором в одном достаточно известном ресторане. Но как только началась эта катавасия, его аккуратно сократили. Оставили лишь несколько поваров для приготовления еды на вынос.

Причем перспектив последующего трудоустройств на прежних условиях практически никаких. По крайне мере так заявляет Виктор и у меня нет оснований ему не верить. Сфера кафе и ресторанов в максимально степени пострадала в этот кризис.

После традиционных вопросов и ответов — «как жизнь и все ОК», он сразу перешел к реальной причине своего звонка. Разливаться по древу и устраивать плач Ярославны не в его стиле.

Его вопрос был предельно прост и понятен.

«У меня есть 1 млн. рублей, хочу жить на проценты и пассивный доход».

Наличие в кэше 1 млн. рублей сбережений в нынешних условиях конечно немного меняет оценку происходящего. Все-таки наличие приличной подушки безопасности позволяет достаточно продолжительное их банально «проедать».

Но сложность поставленного вопроса заключалась в том, что Виктор не хочет их тупо «проедать». В этом случае ему не нужны ни советы, ни новые знания. Как потратить, каждый сам хороша знает.

Вот как заработать на деньгах, чтобы можно было жить? Здесь и кроется вся сложность ответа.

На мой контр-вопрос — «а сколько тебе нужно для нормальной жизни?«

Виктор немного подумал, что-то там в голове у себя прикинул\прокрутил и весьма протяжно промолвил

«ну наверно тысяч 20 — 25 в месяц».

Доход 20 тыс. в месяц с 1 миллиона рублей инвестиций означает годовую доходность

= 20 000 * 12 / 1 000 000 = 0,24

Или понятным языком — 24%.

Если ставка по вкладу сегодня — 6%, то желаемая доходность превышает депозитную (с гарантией государства) в 4 раза.

Есть ли на рынке финансовые продукты с доходностью 24% годовых?

Конечно есть. Другое дело, что уровень риска в таких инвестициях тож намного выше, чем по депозитам с гарантией государства.

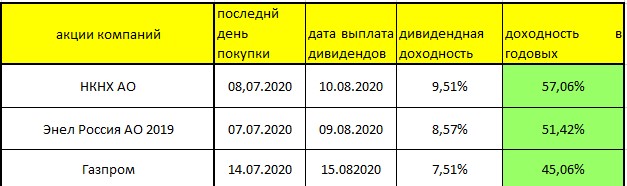

Сейчас приближается период выплат дивидендов наших компаний. До момента отсечки осталось порядка месяца, а до получения самих дивидендов — 2 мес.

Я выбрал несколько компаний из разных секторов экономики.

Получается. что усредненная дивидендная доходность будет порядка 9%.

Т.е. вложив 1 миллион рублей можно будет получить дивидендов на сумму

= 1 000 000 * 0,09 = 90 000 тыс. рублей.

Доходность в годовых будет на уровне 50%.

Да, с этих сумм придется заплатить налог 13% и чистый доход будет

= 90 000 * 0,87 = 78,3 тыс. рублей.

Чистая доходность в годовых будет равна 47%, т.е практически по 4% каждый месяц в течение 2-х месяцев.

Какие риски таких вложений?

Здесь все просто.

После даты отсечки цен акций может упасть. А может и не упасть. Но как говорится — «кто не рискует, то не пьет шампанского».

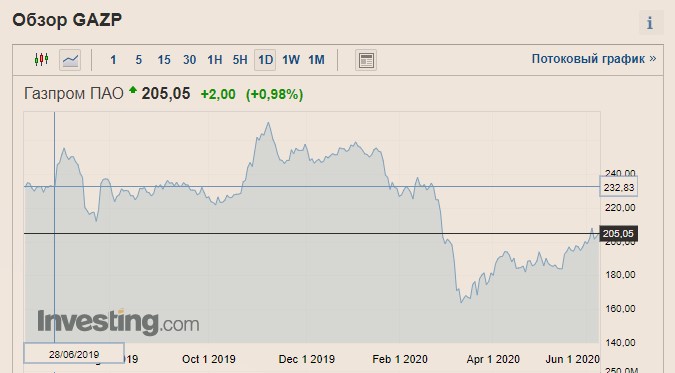

Можно посмотреть как вели акции Газпрома год назад.

До конца июня стоимость акций была достаточно стабильна. В конце июня, за 2 недели до отсечки они подскочили, потом упали. Но в последствии опять вернулись на уровень порядка 230 рублей за штуку.

Поэтому говорить о том, что после отсечки стоимость акций упадет на размер дивиденда в долгосрочной перспективе особых оснований нет. Колебания акция происходят по другим причинам.

ИТОГО

Как видите можно на рынке найти инструменты с доходностью намного выше депозитной. Но и риски здесь будут тоже намного больше.

Не стоит мои соображения рассматривать, как инвестиционную рекомендацию. Тоже самое я сказал и Виктору. Только он сам может принять решение о соотношении доходности и риска. В данном случае не играет роли для какой цели он вкладывает средства. Н фондовом рынке нет собеса, который поддержит в трудную минуту. Да можно неплохо заработать, но также можно и потерять часть вложений.

Желаю всем благополучия и успешных финансовых решений.