На прошлой неделе общался со своим старым знакомым о не простой судьбе ипотечников. Дело в том, что Андрей не один раз брал ипотеку, и уж кто-то а он-то точно может из первых уст сказать свое непредвзятое мнение.

Но своей первой фразой он сразу перестроил нашу беседу на другой лад.

Когда я спросил его про трудности ипотечного бытия он довольно неожиданно ответил

«Да, трудности конечно были, но я брал ипотеку несколько раз, и при этом всегда на ней неплохо экономил и зарабатывал».

Я попросил его привести пример этого ипотечного феномена, т.к. многие могут сказать что это просто слова.

Конкретный пример

Делов том. что сейчас он сам живет в загородном доме, а вот своему сыну он купил однокомнатную квартиру в Новой Москве. Его сын Алексей поступил учиться в РАНХиГС. что на юго-западе Москвы.

А дом Андрея находится на Северо-западе Москвы в 40 км. по Новорижскому шоссе. Поэтому в первый год он решили снимать квартиру.

Искали подешевле и наши в Коммунарке однушку за 20 тыс. + коммуналка. В итоге получалось 25 тыс. в мес. В первый год Андрей заплатил за сына только аренды с коммуналкой 300 тыс. руб.

И тогда они решили купить однокомнатную квартиру. Простенькая однушка с отделкой стоила порядка 100 тыс. рублей за метр и они оформили ее в ипотеку. В итоге они нашли за 3.3 млн. рублей.

Параметры кредитной сделки

Вот какие были параметры сделки:

- первоначальный взнос — 300 тыс. руб.

- сумма кредита — 3 млн. рублей

- ставка по кредиту — 9%

- платеж 27 тыс. руб.

- срок — 20 лет

Кто-то может сказать, что переплата по кредиту за эти 20 лет составят 3,5 млн. рублей.

Но расходы на аренду за эти 20 лет составят

= 20 тыс. * 12 * 20 = 4,8 млн. рублей.

Всего же по кредиту Андрей выплатит — 6,5 млн. рублей.

Расчет экономического эффекта

Получается, что квартира ему обойдется в

= 6,5 млн. +0,3 млн. — 4,8 млн. = 2 млн. руб.

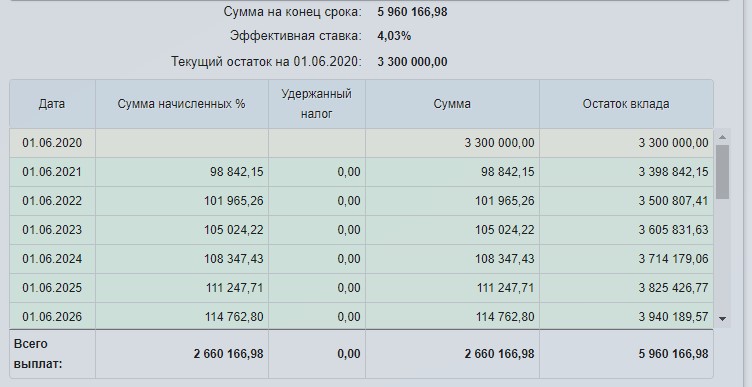

Но за 20 лет, квартира, которая стоит сейчас 3.3 млн. рублей будет стоить около 6 млн. руб. Вот расчеты по депозитному калькулятору при средней цене роста в 3% в год.

Т.е. за 20 лет инвестирования андрей сэкономит

= 5,96 млн. — 2 млн. руб. = 3.96 млн. По сути утроит свой капитал.

Здесь есть один момент. Ведь эти 7 тыс. каждый мес. Андрей могу бы тоже инвестировать?

Мог! Давайте посчитаем, какой будет вклад при ставке 5%.

В этом случае сумма средств Андрея составит не 2 млн., а 2,85 млн. Т.е. за счет процентов она увеличится на 850 тыс. руб.

В этом случае выигрыш Андрея составит

= 3,96 — 0,85 = 3,11 млн.

Еще один вариант сдавать квартиру в аренду. Экономический эффект будет тот же.

В чем феномен ипотеки?

Дело в том, что когда Андрей платит аренду, то это его текущие расходы. Как на бензин, на электричество, на продукты питания и т.д. А когда Андрей выплачивает ипотеку, то расходы превращаются в инвестиции.

И как Вы уже поняли Андрей не в первый раз превращает расходы в инвестиции. В т.ч. поэтому он сейчас живет в престижном поселке на Новой Риге и сыну купил квартиру. кстати оан уже сейчас стоит больше 5-ти миллионов рублей. И он уже сейчас может продать и неплохо заработать.

ИТОГО

Я ни в коем случае не призываю бежать и срочно брать ипотечный кредит. Каждый сам принимает решение. Просто входя в ипотечную сделку надо четко понимать:

- ипотека — инвестиции

- аренда — безвозвратные расходы

Андрей понял сей парадокс достаточно рано и смог обратить его себе и своей семье на пользу.