Друзья, сегодня моя публикация будет посвящена реальной истории так называемого «мисселинга». Когда банки под видом одних услуг продают другие и по сути обрекают клиента на потери. Пикантности ситуации добавляет то обстоятельство, что именно на этот банк я как раз жаловался в ЦБ. Но они отмахнулись от проблемы и ограничились отпиской.

Причиной жалобы были как раз «высокие» ставки по вкладам в банке «Открытие»и обязательством заключить инвестиционный договор на «мутных условиях». Все это было в конце 2019, в начале 2020 года.

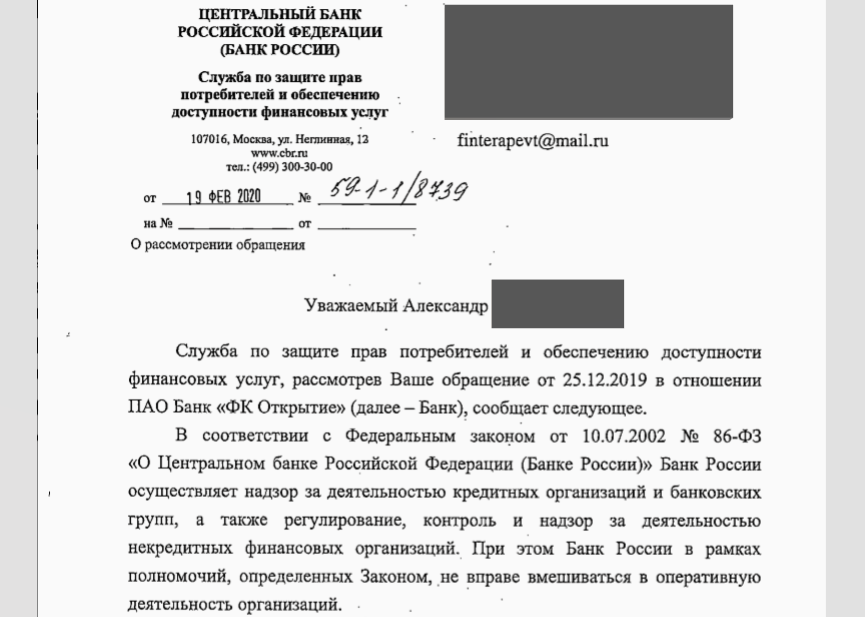

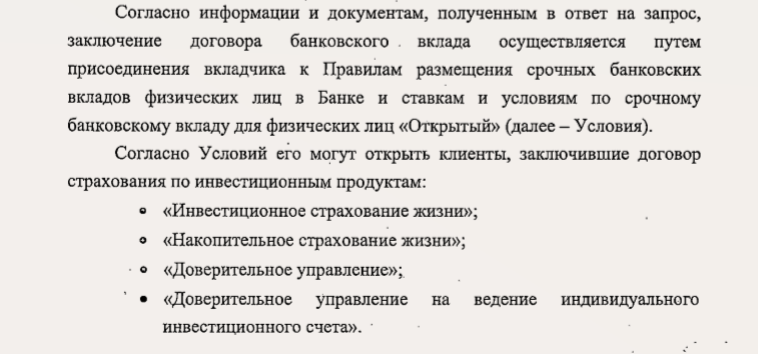

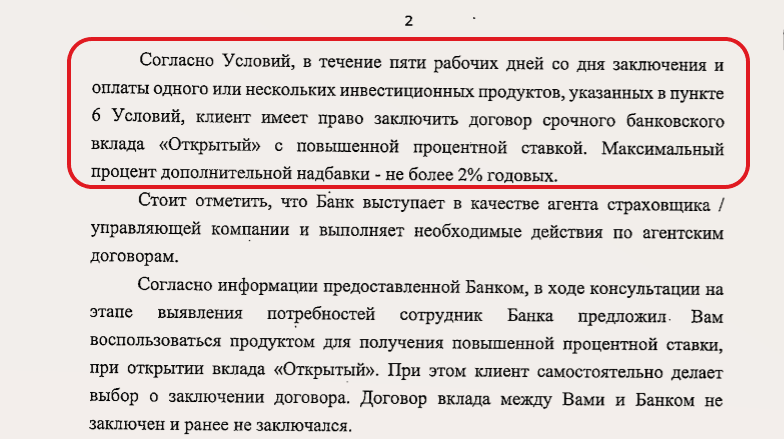

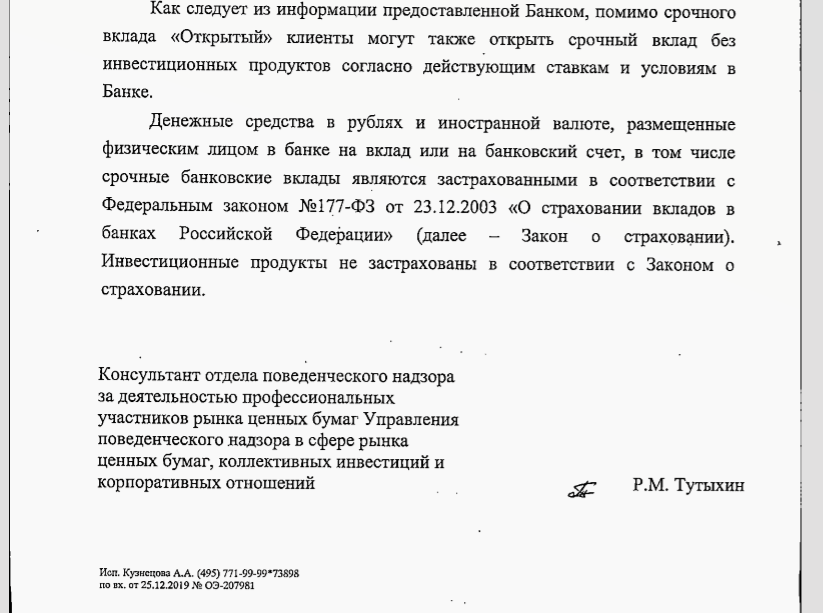

Вот полный ответ который я тогда получил из ЦБ

«Развод» на страховку

Ко мне обратились знакомые с просьбой в принятии непростого решения. В ноябре 2020 года они принесли деньги в банк на вклад в сумме 440 тыс. руб. Ушлый менеджер убедил их разместить вклад по следующей схеме:

- 290 тыс. руб. на вклад по ставке 6,4%

- 150 тыс. руб. по договору НСЖ на 7 лет.

Менеджер наобещал с 3 короба, что по страховке будет высокая доходность и все такое. В общем — «бла, бла, бла». Клиенты были уверены, что 440 тыс.руб. конечная сумма вложений. Но не тут-то было.

Банк Открытие — государственный банк, принадлежит Банку России и у клиентов не возникло подозрений, что их могут элегантно «развести». Но по сути так и вышло.

К сожалению, многие клиенты не внимательно читают документы, которые им подсовывают. Так случилось и в этом случае. Они подписали кабальные для себя условия.

На днях им позвонили из страховой и сообщили, что в ноябре будет срок очередного ежегодного взноса в размере 150 тыс. руб. После этого звонка клиенты стали внимательно читать документы и увидели, что действительно в течение 7 лет должны вносить каждый год по 150 тыс. руб.

После всей этой эпопеи они и обратились ко мне с просьбой разобраться в вопросе и предложить решение.

Выгоднее потерять 150 тыс. руб.

Как ни странно, но с экономической точки зрения выгоднее потерять первый взнос и вот почему.

1. Вложения на НСЖ за 7 лет составят

= 150 000 * 7 = 1 050 тыс. руб.

2. Возврат средств от страховой компании

Надо учесть, что страховая заберет 4,9% комиссии от страховой суммы, значит клиент получит на руки

= 1 094 993,38 * 0,951 = 1 041 338,7

Т.е. даже меньше, чем взносы.

3. Расчет дохода от вложений на вклад

По депозитному калькулятору я рассчитал доход, который смог бы получить клиент, размещая в течение 6 лет вклад по ставке 6% с ежегодным пополнением на 150 тыс. руб. и получил результат

расчет дохода по вкладу

Получается, что за 6 лет инвестирования процентный доход составит 215,5 тыс. руб., что существенно больше чем первый взнос в размере 150 тыс. руб.

Поэтому нет никакого экономического смысла отдавать страховой в течение 6 лет деньги на беспроцентной основе, выгоднее расторгнуть договор и «подарить» страховой компании первый взнос в размере 150 тыс.руб.

ИТОГ

Если бы ЦБ не отмахнулся в начале 2020 года от этой проблемы, то и данного кейса бы и не было. А так клиенты попали на реальные потери и им придется принять не простое решение.

Да, сейчас Набиуллина «мечет гром и молнии» в адрес банков за подобную практику «впаривания» убыточных финансовых продуктов. Но потерянных по сути денег клиентам никто уже не вернет.