Постоянные читатели моего канала знают, что теперь можно проще общаться через Я.Мессенджер. С начала августа уже было несколько вопросов про вклады.

Вот один из них, который я и разберу сегодня в статье.

Беспокойство читателей понятно. Ставки по вкладам неумолимо падают вниз. И дальше ситуация будет только ухудшаться. Я даже подготовил специальную статью, в которой рассказала Почему банкам стали неинтересны вклады.

Но, тем не менее, есть банки или финансовые организации, которые предлагают и будут предлагать высокие ставки по вкладам. С таким предложением и столкнулся один из моих читателей.

В большинстве банков сейчас ставки находятся в диапазоне 3-5% годовых. И конечно, когда видишь ставку свыше 8% сразу хочется бежать и положить туда деньги.

Но в этом и есть цель тех, кто информирует о высоких ставках. Именно сейчас, на волне снижения депозитных ставок, стоит быть особенно внимательными, т.к. в таких предложениях может быть серьезная опасность потери денег и не получения дохода.

1. Инвестиционный или страховой вклад

Я уже давно борюсь с подобными, так называемыми инвестиционными или страховыми вкладами. Это вклад, когда вместе с договором вклада еще надо заключить либо договор страхования жизни либо договор инвестирования.

При этом по вкладу действительно дают высокую ставку. Но по другим договорам доходность никак не гарантирована. К тому же эти средства не подпадают под систему страхования.

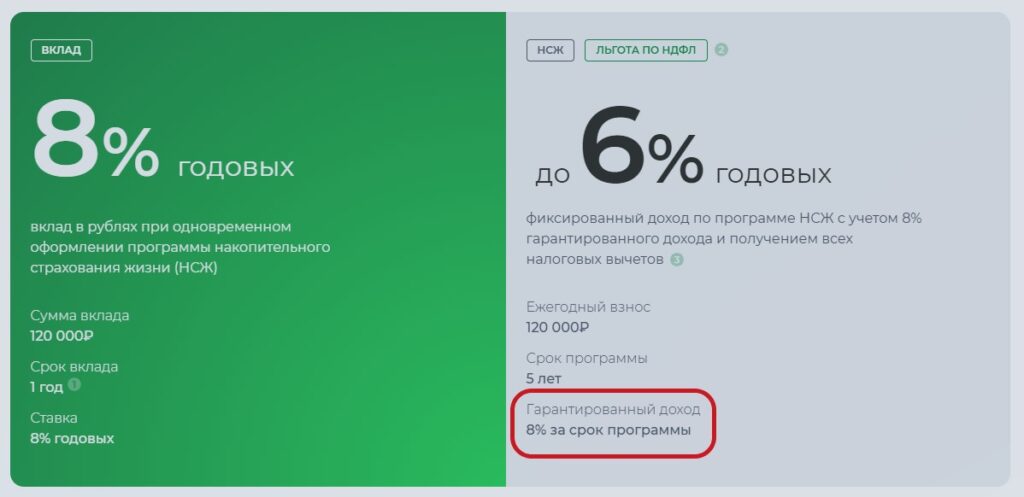

Вот типичный пример такого вклада в одном из банков

Как видим доходность по вкладу на год будет 8%.

А доходность по НСЖ будет 8% за весь срок программы, т.ю. за 5 лет. А за год доходность по НСЖ будет

= 8% / 5 = 1,6%.

Следовательно суммарная доходность по двум продуктам составит

= (8% + 1,6%) / 2 = 4,8%.

И это в первый год инвестирования.

А что будет на 2-й год вообще непонятно.

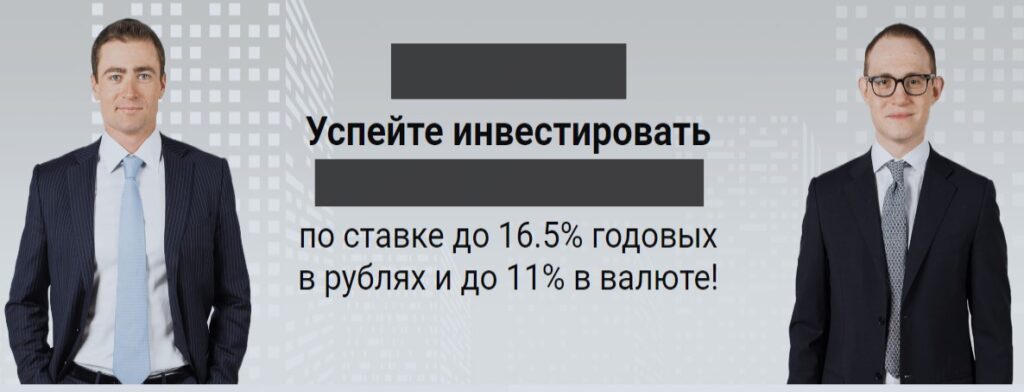

2. «Вклады» в МФО

На самом деле микрофинансовые организации не могут привлекать вклады. Они привлекают инвестиции граждан. Вот типичный образчик

Понятно, что государственных гарантий на возврат средств нет. Также и доходность вложений не гарантирована. Но именно сейчас на волне снижения ставок по вкладам в банках МФО активизируются.

3. Банк тонет и «тетрадочные» вклады

Я не исключаю, что моему читателю действительно пришла СМС из банка со ставкой 8,2%. Но тогда банк скорее всего терпит бедствие и начинает «пылесосить» рынок вкладов.

Есть ли здесь риски потери денег?

Многие скажут, что вклады до 1,4 млн. застрахованы и нет никаких проблем размещать суммы поменьше.

На самом деле риск потери есть.

Дело в том, что когда у банка отзывают лицензию, то вклады выдают по балансовой ведомости вкладов на момент отзыва лицензии. Если Ваш вклад или счет будет в этой ведомости, то вклад вернут, а если нет — то нет.

В нашей новейшей истории уже были крупные банки с так называемыми «тетрадочными» вкладами. Самый известный — Мособлбанк. Тогда деньги от вкладчиков принимали, подписывали договора, но в балансе эти вклады никак не отражались. Их поэтому и назвали «тетрадочными».

Вернуть деньги по таким вкладам будет весьма проблематично и только в рамках уголовного дела по отношению к менеджменту банка.

ИТОГО

Как видите — высокая ставка по вкладу — серьезный мотив для раздумий и более глубокого анализа. Чудес не бывает. На сегодня в банковской системе более 2 трлн. свободных средств. Поэтому банкам нет смысла платить высокие проценты.

А если предложение такое поступает, то значит есть серьезный риск потери денег либо не получения дохода. Будьте бдительны.