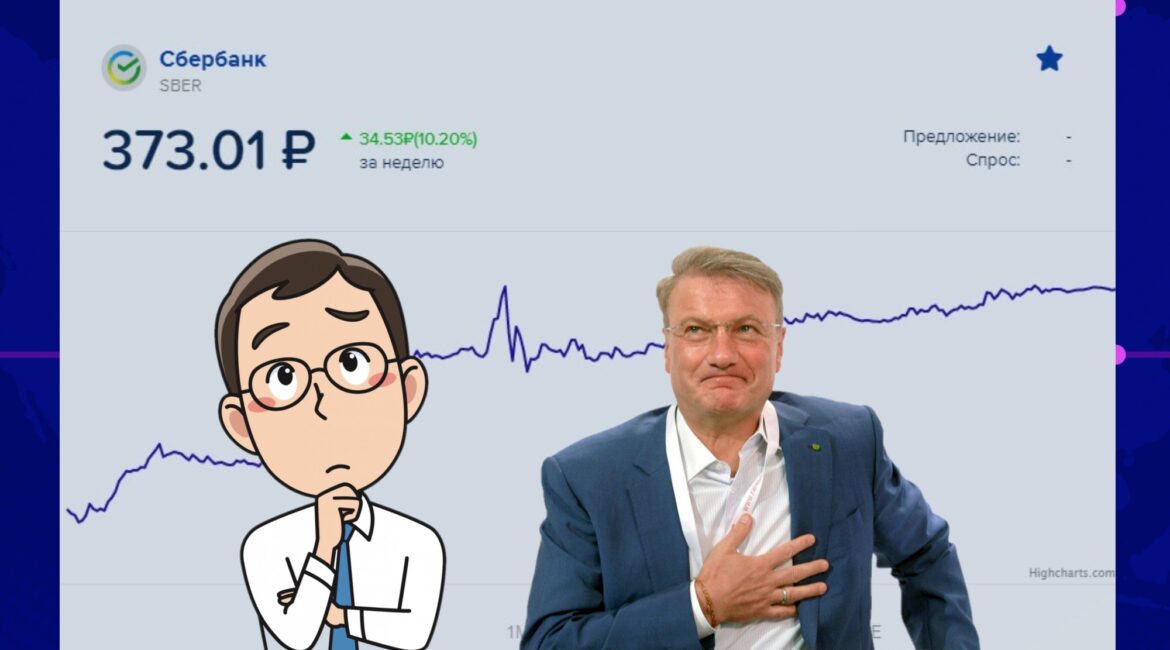

Друзья, на прошлой неделе состоялось достаточно не рядовое событие, которые тем не менее не нашло широкого отражения в СМИ и интернете. В данном случае речь идет о крупнейшем банке России — Сбербанке.

Дело в том, что цена акций банка преодолела рубеж в 350 руб.за шт. и к концу недели достигла значения в 373 руб.

Капитализация банка достигла значения в 8 трлн.345 млрд. руб. В пересчете на доллары это 116 млрд. долл.

По размеру капитализации Сбербанк обогнал лидировавший до сего момента британский HSBC.

Но, как ни странно, особой радости от этого нет и вот почему. Скорее даже наоборот, какая-то обида. Лично для меня есть 3 снования для такого ощущения, о которых сейчас и расскажу.

1. Уход дивидендов за границу

Бурный рост стоимости акций определяется высокими доходами банка и обязательством выплачивать 50% прибыли акционерам.

Вот структура акционеров банка, которая размещена на сайте банка

источник sberbank.com

Т.е. порядка 44% капитала принадлежит иностранным юр. лицам. Значит 22% чистой прибыли (50% * 44%) будет уходить за границу.

В планах руководства банка получить более 1 трлн.руб. чистой прибыли за 2021 год, что означает отправку за рубеж минимум 220 млрд. руб.

Не надо быть семи пядей во лбу, чтобы понять — основной источник доходов банка — простые граждане России.

Именно с них банк взимает высокие комиссии за самые обыкновенные платежи.

2. Высокие комиссии

Комиссионный доход занимает очень высокую долю в общих доходах банка.

Вот данные самого банка за 9 мес. 2021 год и финансовых результатах

За 9 мес. банк уже заработал 936,6 млрд. руб. чистой прибыли и комиссии составили 45%.

3. Кидок с советскими вкладами

Это вообще отдельная тема. Вкратце напомню. В СССР все вклады граждан были в Сберкассе — банке, который потом и превратился в Сбербанк.

В 1991 году банк перестал выдавать светские вклады, которые потом из-за высокой инфляции просто обнулились. Сумма обнуленных вкладов была более 300 млрд. советских рублей.

Нормальным решением в таких ситуациях является передача вкладчикам части капитала банка. Именно так недавно поступили на Кипре, при крахе Банка Кипра. Если бы так поступили в «лихие 90-е» и со Сбербанком, то сейчас действительно был бы повод радоваться росту капитализации и прибыльности главного банка страны.

ИТОГ

Да, за наш Минфин и иностранных нерезидентов можно порадоваться, правда не искренне. Причем не только ростом капитализации но и тем денежным дождем, который прольется в виде дивидендов.

Кстати, напомню, что Г.Греф не числится ни в одном санкционном списке, в отличие от того же А.Костина, главы ВТБ.