Друзья, система быстрых платеже очень популярна у россиян. За прошлый год всего системе СБП было переведено 14 трлн. руб. Это огромная сумма и она доказывает удобство системы.

Но в этих переводах есть и подводный камень в виде налоговых о рисков. О них и будет данная статья.

Мы все видим о трудностях бюджета в 2023 году и нарастающий прессинг со стороны правительства по получению дополнительных доходов. К бизнесу уже обратились и «попросили» добровольно направить в бюджет порядка 250 млрд. руб. из сверхприбылей за 2022 год.

Понятно, что и к доходам граждан будет тоже весьма пристальное внимание. Тем более, что число самозанятых растет и за прошлый год эта группа заработала почти 1 трлн. руб. доходов.

Сейчас активно «прессуют» популярных блогеров и даже создали специальное подразделение в ФНС. Оно будет анализировать уплату налогов блогерами с доходами более 50 млн. руб в месяц.

В общем принцип — «заплати честно налоги и спи спокойно» становится актуальным как никогда. Тем не менее попытки обойти уплату налогов встречаются сплошь и рядом. Продавцы товаров, услуг предлагают просто сделать перевод на карту без выдачи кассового чека.

В этой ситуации важно понимать в каких платежах есть налоговые риски, а в каких нет. Наши граждане тоже это прекрасно понимают, поэтому расчеты наличными прилично выросли. В этом году наличная масса уже выросла на 500 млрд. руб. и достигла рекордных 16,7 трлн.руб.

В целом, по закону, надо платить налоги при получении дохода. Сюда в первую очередь относятся

1. Доход от аренды

2. Доходы от продажи имущества

3. Доходы за выполненные работы и услуги. Если конечно заказчик сам не оплатил налог.

Проходила информация в СМИ и интернете, что ФНС чуть ли не повально проверяет все счета и операции и с 1 марта 2023 начнет автоматически начислять 13% налога на каждый перевод на карту. На самом деле это не так. Банки сейчас в автоматическом режиме сообщают в ФНС только об открытии и закрытии счетов. Про передачу в ФНС каждой операции по счету речи не идет. Такую информацию банк представляет по индивидуальному запросу из ФНС.

Т.е. должно быть решение ФНС о том, что банковские операции конкретного гражданина начинают проверяться на предмет уплаты налогов. Так что большинство законопослушных граждан могут спать спокойно.

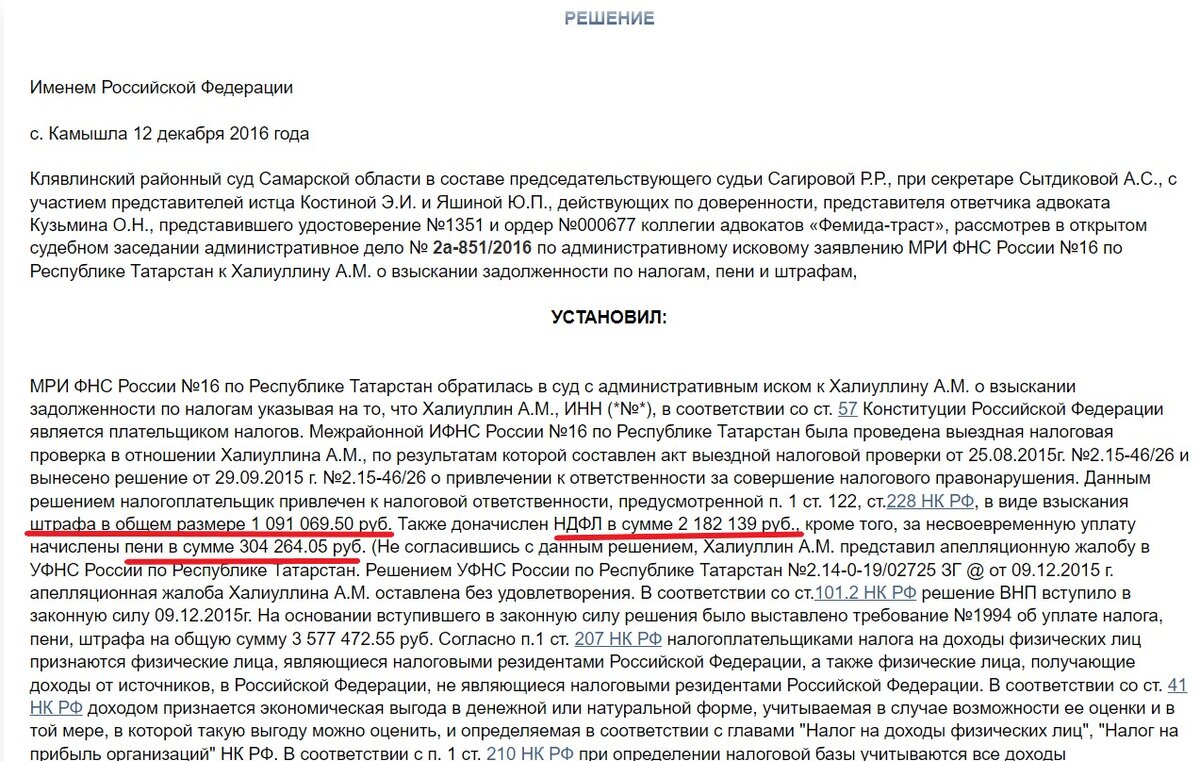

Другое дело, если личная банковская карта начинает использоваться для получения дохода от предпринимательской деятельности. Вот один из примеров, когда на такого горе-предпринимателя наложили штраф и пеню в размере 1,4 млн. руб.

Отдельно хотел бы остановиться на сдаче в аренду квартиры. Сейчас каждый может зарегистрироваться самозанятым и сдавать в аренду, уплачивая налог. Его размер будет всего 4% при сдаче квартиры физическому лицу. Это очень не много и исключает потенциальные проблемы с налоговой инспекцией.

Пенсионеры тоже могут стать самозанятыми, при этом статус неработающего пенсионера сохраняется. А значит все положенные, для неработающих пенсионеров, индексации пенсий тоже сохраняются. Это важно.

Когда не платим налог

Не платим налоги при получении выплат, пособий и льгот от государства. Сейчас много самых разных видов материальной помощи, которые приходят на карту МИР и с нее никаких налогов не платится.

Также налог не платится при дарении и оказании финансовой помощи. Причем не имеет значение являются родственниками участники операции или нет. Это разъяснение есть в письме Минфина (письмо Департамента налоговой политики Минфина России от 3 сентября 2021 г. № 03-04-05/71523).

Важный момент!

К ответственности могут привлечь не только получателя денежных средств на карту, но и отправителя. Поэтому я отказался от переводов на личные карты при покупке товаров, хотя такие ситуации периодически встречаются. Лучше заплатить в этом случае наличными.

Не стоит это делать после 60. Лучше сказать НЕТ в 5 случаях и сохранить свои финансы в порядке