Друзья, традиционно в начале каждого месяца я выпускаю подборки по вкладам и накопительным счетам. По вкладам я уже выпустил публикацию, теперь очередь дошла и до накопительных счетов.

По накопительным счетам банки имеют право регулярно менять условия и для привлечения новых клиентов давать высокие ставки на первые несколько месяцев. Сейчас много таких «рекламных» предложений по которым ставка 10-11% на пару первых месяцев.

Но есть один нюанс. Ставки по накопительным счетам, как правило, привязаны к оборотам по карте. Т.е. для получения высокой ставки надо выпустить карту и ее оплачивать покупки. Каждые 2 месяца оформлять себе новые карты не совсем удобно. Лично я так не делаю.

Проше выбрать где достойные ставки по накопительным счетам действуют достаточно продолжительное время. Подборку таких накопительных счетов я и подготовил.

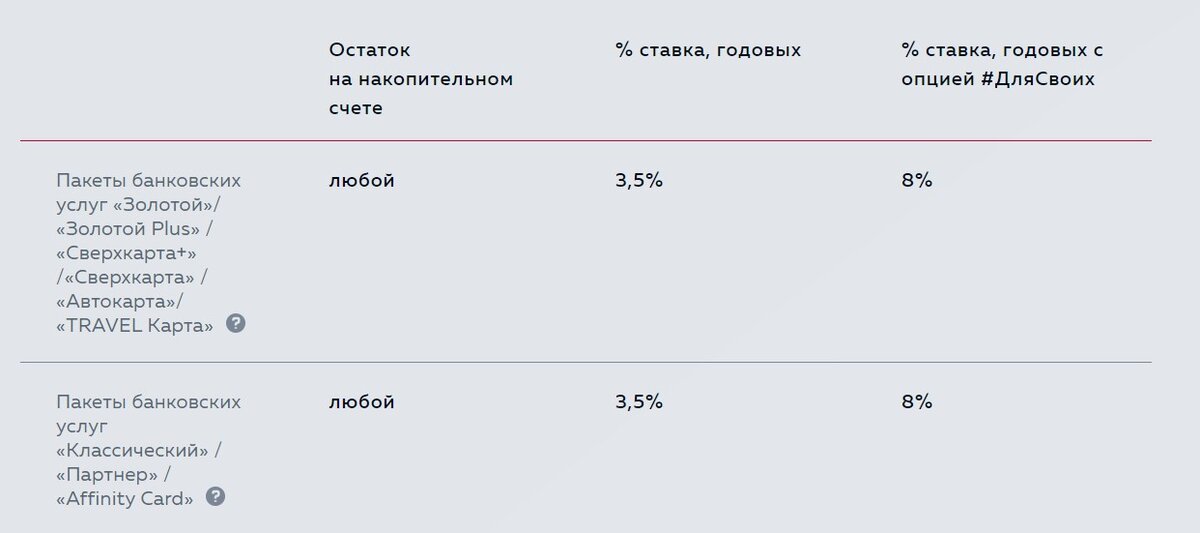

1. Росбанк, накопительный счет по опции «Для своих» 8%

Для получения такой ставки необходимо иметь карту с пакетом услуг и подключить опцию «Для своих»

Есть одно достаточно простое условие — покупки по карте от 10 тыс.руб. в месяц.

Плюсом счета является начисление процентов каждый день, т.е. выплата процентов по итогам месяца будет происходить на средний остаток, а не на минимальный. Поэтому счет можно спокойно пополнять в течение месяца и это даст дополнительный доход.

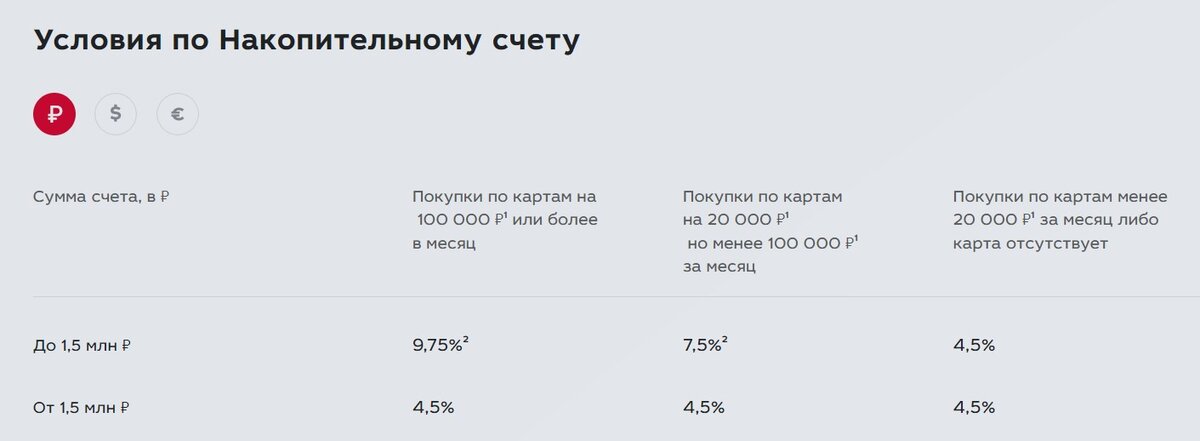

2. МКБ, накопительный счет до 9,75%

Такую высокую ставку можно получить если ваши расходы по карте превышают 100 тыс.руб. в мес. и являетесь зарплатным или пенсионным клиентом банка.

Если нет, то ставка будет на 0,25% ниже. К тому же есть ограничение по с максимальной сумме с высокими процентами — 1,5 млн. руб.

Для получения ставки в 7,5% или 7,25% достаточно оплачивать от 20 тыс. руб. в месяц, что вполне достижимо для многих.

Проценты как и у Росбанка начисляется ежедневно, что является плюсом.

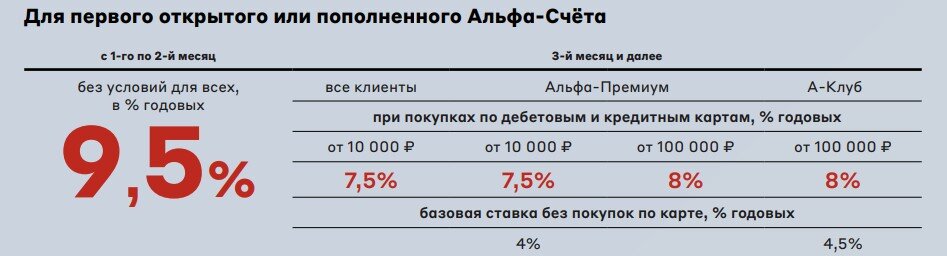

3. Альфа-банк, Альфа счет до 9,5%

Ставка 9,5% действует на промо период в 2 месяца и только для новых клиентов. Далее действует ставка 7,5 — 8,0%

Для все остальных тоже действует диапазон ставок от 7,5% до 8,0%. Для получения 7,5% необходимо тратить 10 тыс. руб. в месяц по карте, а для 8% — 100 тыс. руб.

У счета есть минус — начисление процентов на минимальный остаток в течение месяца.

4. ПСБ, счет «Акцент на процент» до 9%

Здесь процентная ставка по накопительному счету жестко привязана в размеру покупок по картам.

Для премиальных клиентов есть ограничение по сумме в 1,5 млн. руб., для остальных — 1,0 млн. руб.

Начисление процентов производится ежедневно и это плюс.

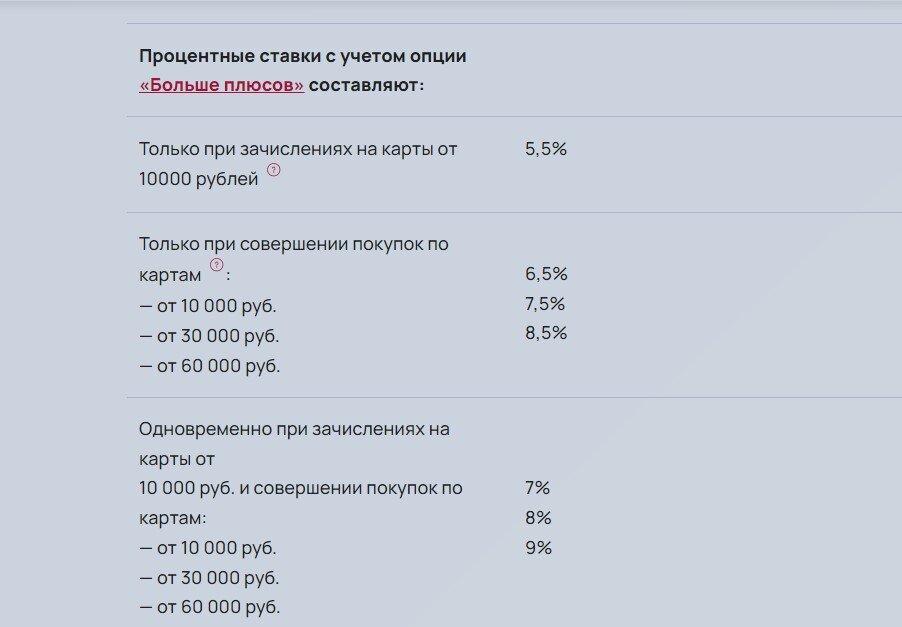

5. УБРиР, накопительный счет

Постоянные читатели знают, что у меня есть карта этого банка, по которой я получаю приличный кэшбэк (за 5 месяцев — 9 600 рублей). Из-за высокого кэш-бэка я открыл карту в этом банке.

Но также здесь есть и неплохой накопительный счет с опцией «Больше плюсов» до 8,5%. Если зарплата начисляется на карту банка то будет еще бонус в размере 0,5%.

Но есть 2 нюанса:

- такие проценты начисляются на сумму остатка до 1 млн. руб.

- начисление производится на минимальный остаток.

6. Важные нюансы и как сам использую накопительные счета

Некоторые читатели просят меня поделиться не только информацией о самих счетах, но и то как я сам их использую.

Я уже говорил, что не занимаюсь открытием новых счетов каждые 2 месяца. У меня есть 2 счета в разных банках и вот моя схема работы:

- У одного счета начисление на средний остаток, а у другого на минимальный. При этом процентная ставка у второго счета выше.

- платежи по картам я за месяц я разбиваю по этим двум банкам, чтобы получить максимальную ставку и кэш-бэк

- в конце каждого месяца я оцениваю сумму средств, которая будет стабильна в следующем и формирую ее на счете, где начисление идеь на минимальный остаток.

Важный общий момент — в некоторых банках платежи по ЖКХ не учитываются в учете оборота по картам. А только они могут вполне составить 10 тыс. руб. в месяц с учетом ЕРЦ, э/энергии и газа.

В целом, на стабильной основе я получаю порядка 8% на свои остатки по накопительным счетам и кэш-бэк о размере которого уже говорил. И надо сказать, что получается совсем не плохая «прибавка к пенсии». Чего и вам желаю.