Теперь я думаю многие поняли, что как такогового списания кредитных долгов не будет. Да будут каникулы, будут отсрочки, но в итоге придется заплатить все сполна и с учетом всех начисленных процентов.

Другая альтернатива — отказ от выплат. Скорее всего многие пойдут по этому пути, т.к. платить просто не из чего. если раньше еще был действенный механизм для запрета выезда заграницу, то сейчас эта мера потеряла актуальность.

На днях я получил письмо, где мой читатель Сергей спрашивает о том, не попадет ли он за решетку, если откажется платить по кредиту. Брать каникулы он не видит смысла, т.к. не видит перспектив возврата своих доходов. Он сам таксист и основной доход ему приносили междугородние перевозки из отелей и обратно. В нынешних условиях вряд-ли кто-то будет платить приличные деньги.

Ситуация действительно не простая и опасения Сергея вполне понятны. Тем более, что его знакомого пару лет назад осудили за невозврат. В переписке Сергей также сообщил, что когда получал кредит, то друг ему оформил «липовую» справку о доходах в компании, хотя он там никогда не числился и ни дня не работал. Эту справку он и отдал в банк.

Уже есть информация, что просрочка по кредитам в этом году резко вырастет. По прогнозам НАПКА (ассоциация профессиональных коллекторских агентств) — 40% заемщиков могут просрочить платежи по кредитам.Это конечно огромные цифры.

В этой ситуации действительно стоит минимизировать свои потери от отказа в погашении кредита.

Я могу сразу сказать, что здесь надо для себя сразу решить — либо все-таки продолжать платить кредит невзирая ни на что, либо перестать платить местами и временами. Во-втором случае кредитная история в любом случае будет испорчена, но кроме того еще и расходы будут на выплату кредита.

В этой статье я разберу второй вариант.

Дело в том, что возможности банков возбудить уголовное дело за невозврат кредит весьма ограничены.

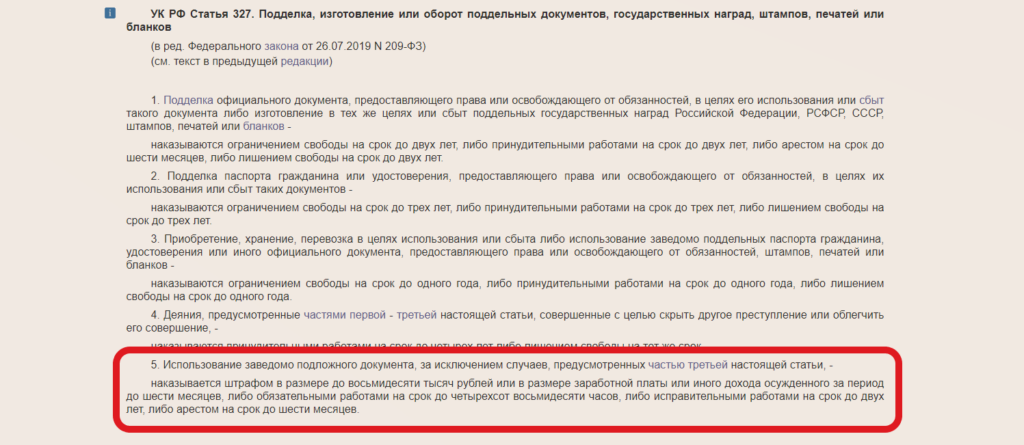

1. Предоставление «липовой» справки о доходах

Т.к. Сергей передал такую справку в банк, то теоретически его могут привлечь по статье 327 УК — изготовление и использование подложных документов

Из статьи следует, что Сергея могут осудить по п.5 327 статьи и мера наказания: в основном штраф, исправительные работы и в самом худшем случае арест на 6 мес.

Скажу из своей 20-летней практики. Я не знаю ни одного случая, когда только из-за «липовой» справки арестовывали. Для такой меры должен быть целый «букет» нарушений.

Другое дело, если бы Сергей пытался получить кредит по «поддельному паспорту». В тком случае можно схлопотать и до 3-х лет заключения под стражей.

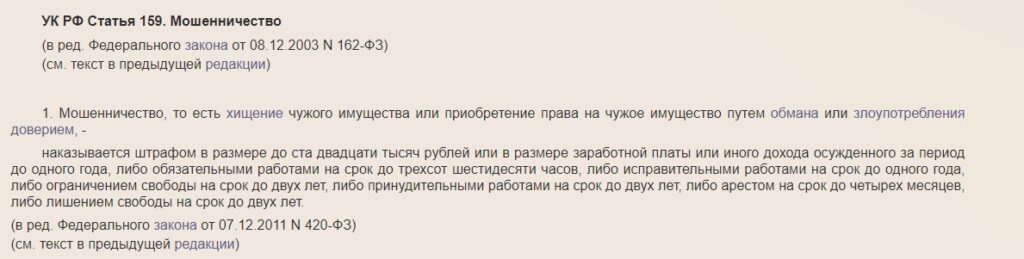

2. Мошенническое завладение имуществом.

Это пожалуй основной вариант возбуждения уголовного дела в отношении должника по кредиту. Он базируется на статье 159 Уголовного кодекса.

И вот здесь уже действительно можно получить реальный срок до 2-х лет. Однако банк должен доказать умышленность действий должника по получению кредита обманным путем.

Такая трактовка возникает только в одном случае, если не производится ни одного платежа в погашение кредита. Если есть один или два платежа в погашение кредита, то значит изначально не было умысла мошеннического завладения имущества.

В случае с Сергеем, он исправно платил по кредиту целый год. Поэтому причиной его отказа платежей по кредиту будет — «социальный дефолт». А это уже гражданско-правовые отношения, но не как не уголовные.

ИТОГО

Таким образом, чтобы за непогашенный не привлекли к ответственности по уголовно статье стоит:

- не подавать в банк «липовые справки» и не пытаться получить кредит по «поддельному» паспорту.

- сделать хотя бы несколько платежей по кредиту.

В случае с Сергеем, что решетка ему не грозит, а вот уголовное преследование вполне может быть. Все-таки справка о доходах была «липовая».