Друзья, 2022 году будет весьма печальным для банковских должников. Причем статистика показывает, что ухудшение ситуации происходит практически по всем направлениям.

1. Досрочное погашение ипотеки

Не секрет, что средний срок погашения ипотеки в России составляет около 7 лет. Поэтому большинство заемщиков старается как можно быстрее закрыть ипотеку, чтобы уменьшить переплату по кредиту и снять обременение с квартиры.

Динамика досрочного погашения ипотеки показывает насколько заемщики свободны в своих средствах. По данным ЦБ ситуация 2022 года оказалась худшей за последние 3 года.

Да, конечно в 2022 году были высокие ставки по вкладам и часть заемщиков размещала средства на вкладах, а не погашала досрочно кредиты. Но в любом случае ситуация не позитивная.

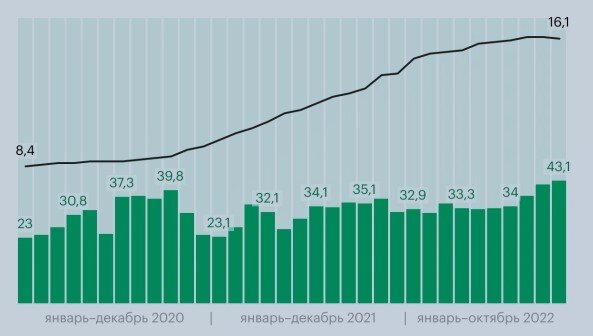

2. Долги по микрозаймам

Здесь ситуация вообще аховая.

По состоянию на октябрь 2022 года доля кредитов с просрочкой в 3 мес. и более составила 43,1% от общего портфеля МФО. При этом на балансе МФО было 16,1 млн. займов из которых 6,93 млн. были с такой просрочкой.

Люди вынуждены обращаться в МФО т.к. банально не хватает денг на жизнь. За 2 года общая просрочка и число кредитов выросло почти в 2 раза.

При этом число россиян с 5 микрозаймами одновременно достигла рекордных значений.

3. Долги по розничным кредитам

Осенью 2022 года был достигнут знаковый рубеж по просрочке розничных кредитов. Она превысила 1 трлн. руб. /В розничные кредиты входят:

- кредит наличными

- автокредит

- кредитная карта.

Под просроченной задолженностью понимается долг со сроком более 90 дней. Отрадно, что ни в одном из регионов не наблюдается снижение доли просрочки. Даже в таких благополучных регионах как Москва, Московская область, Краснодарский край просрочка по кредитам растет.

4. Уровень закредитованности

К середине 2022 года размер задолженности по кредитам превысил 25 трлн. руб. и за год выросла н 1,5 трлн.

Показатель закредитованности граждан за год вырос с 49% до 55%. Легкодоступность кредитов, а также введение в заблуждение низкими ставками толкают людей на взятие все новых и новых кредитов.

На погашение кредитов уходит уже более 10% дохода граждан. Но это с учетом тех у кого нет кредита. Например в нашей семье сейчас нет кредитов, но наш доход считается в общей сумме доходов. При этом доля граждан где платежи превышают 50% от доходов неуклонно растет.

ИТОГ

Не даром у нас говорят — «берешь чужие на время, а отдаешь свои и навсегда». Кредит это очень опасный финансовый инструмент и его надо очень аккуратно использовать. Но правило «семь раз отмерь, один раз отрежь» никто не отменял. Иначе можно оказаться в кредитной кабале и серьезно испортить свою жизнь на долгие годы.

Буду признателен за поддержку в виде ЛАЙК.

Подписаться на мои блоги можно в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK