Друзья, 2023 год будет первым, когда придется оплачивать так называемый «налог на вклады». Хотя он был введен раньше, но до этого года был мораторий на его уплату. Тем не менее ФНС основательно подготовилась к взиманию и расчету налога.

В личном кабинете ФНС уже представлена вся необходимая по сумме полученного процентного дохода за прошлый год. Также есть вся информация об открытых банковских и инвестиционных счетах. Советую посмотреть и оценить перспективу уплаты налога.

У меня получился процентный доход по вкладам в прошлом году чуть более 180 тыс. руб.

Если бы доход взимался, то он был бы больше 10 тыс. руб. Достаточно ощутимая цифра. Я понимал, что в 2023 году налог на вклады уже будет начисляться и надо предпринять меры для его уменьшения. В этой статье я расскажу о том, как можно уменьшить налог или вообще его избежать.

1. Предельная сумма необлагаемого дохода и механизм расчета налога

Сейчас эта сумма составляет 75 тыс.руб. в год. Но если ЦБ поднимет ключевую ставку до конца года, то она может вырасти.

В своих расчетах я исходил из суммы в 75 тыс. руб.

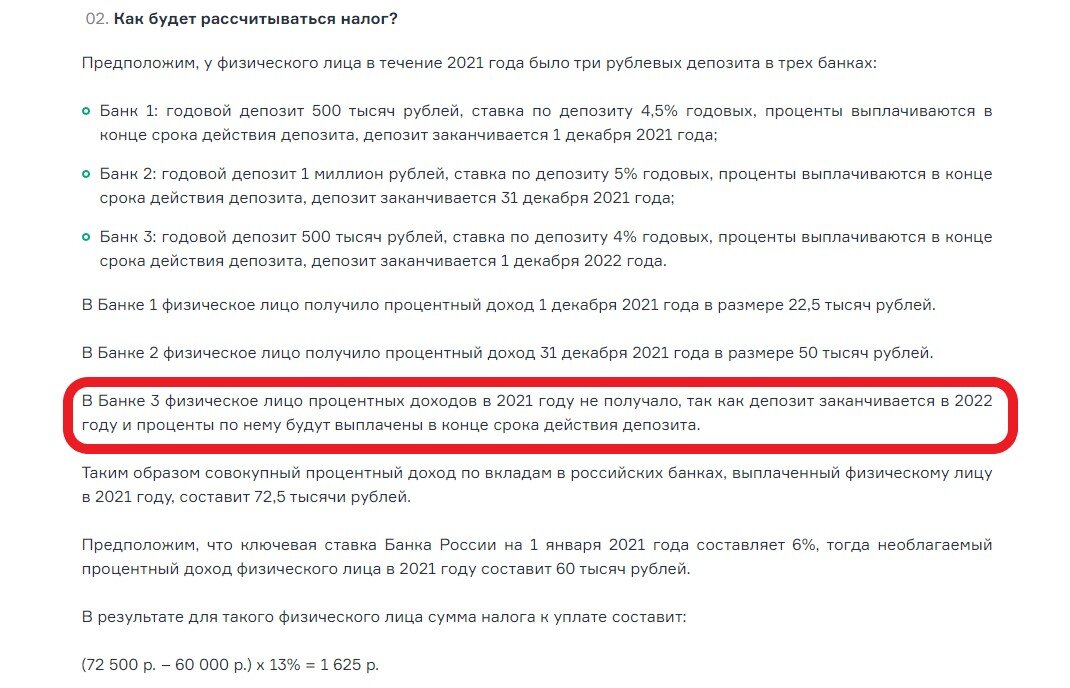

У Минфина на сайт есть подробное разъяснение того, как будет рассчитываться налог на вклады.

Принципиальный момент я выделил красной рамкой. В расчет налога попадают только поступившие на счет проценты по вкладу в отчетном году. Если проценты по вкладу упадут на счет в следующем году, то они и попадут в расчет следующего года.

2. Мои действия

Зная, что за прошлый год проценты не будут выплачиваться я заключал договоры с ежемесячным начислением процентов. Поэтому на середину этого года у меня уже накопилось порядка 60 тыс. руб. процентного дохода. Т.е. я уже выбрал значительную часть предельной суммы не облагаемых процентов.

Остальную сумму я оставляю на проценты для накопительных счетов, которые достаточно активно использую в своих финансах.

Дальше получать проценты уже не очень интересно, т.к. все будет с налогом. К тому же на середину года у меня происходят основные переоформления вкладов.

Поэтому я стал заключать договоры с переносом выплаты на следующий год. Т.е. вклады открываю на срок от полугода и более, но с выплатой процентов уже в 2024 году. Таким образом я минимизирую уплату налога за 2022 год.

ИТОГ

Конечно все это актуально, если у вас размер сбережений от миллиона рублей и выше. Если меньше, то заморачиваться особо смысла нет, т.к. если налог в итоге и будет, то его размер достаточно мал.

Если же сумма вкладов большая, то стоит обращать внимание на варианты выплаты процентов: ежемесячно или в конце срока. В каких-то случаях выгодно заключать договор с ежемесячной выплатой процентов. А в каки-то ситуациях стоит перенести выплату процентов на конец срока, чтобы он попал уже в другой отчетный период.

К тому же сейчас открываются и другие интересные варианты зарабатывания и не только на вкладах.Как стать банкиром и зарабатывать на кредитах, не открывая банк