Ближе к осени этого года ставки по вкладам приблизились к психологически критической отметке 3 -4%. дело в том, что при таком уровне ставок до 30% клиентов готовы забрать свои деньги из банков. И это не досужие домыслы, а результат исследования Росгосстрах-банка и НАФИ.

В этой ситуации велик соблазн «выдать желаемое за действительное». Тем более, что отток вкладов продолжается и банки могут столкнуться с реальным дефицитом ликвидности.

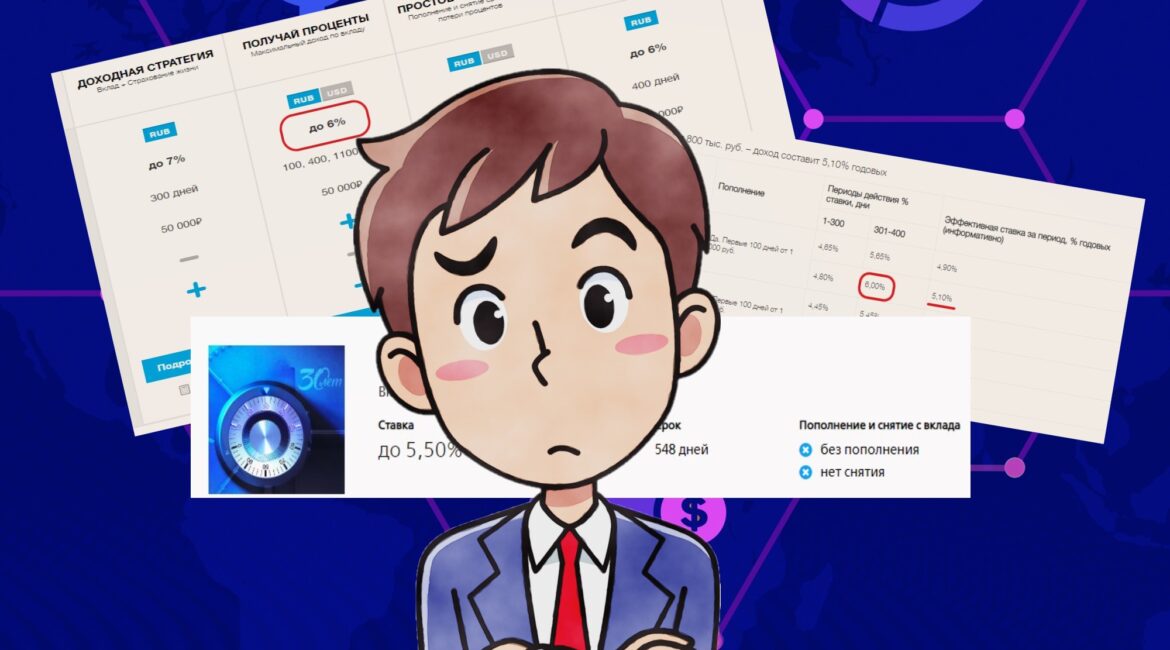

В статье я хочу рассказать о 3-х изощренных способах, которые банки используют для введения вкладчиков в заблуждение.

1. Вклад с дополнительными вложениями или инвестициями

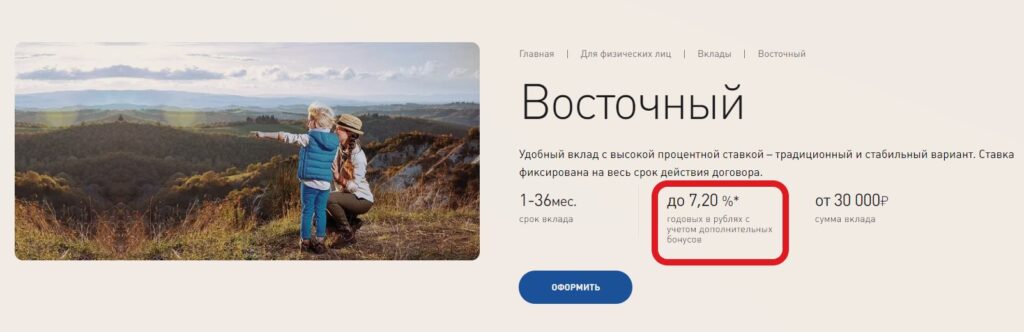

Вот типичный образчик. Предлагается ставка аж, до 7,2%. Причем это все крупным шрифтом. А мелким — дополнительные условия

Что же это за дополнительные условия?

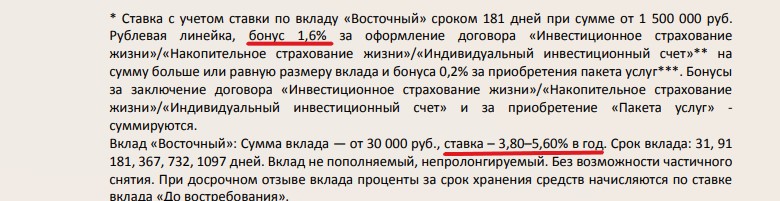

На самом деле максимальная ставка по вкладу — 5,6%. Но можно получить бонус до 1,6%

Чтобы не утомлять долгим чтением, что кроме вклада надо еще разместить средства по договорам инвестирования или страхования. Причем сумма должна быть больше суммы вклада. Гарантированная доходность по договорам инвестирования или страхования совершенно другая ( в меньшую сторону).

Т.е. это так называемые «инвестиционные» или «страховые» вклады.

2. Маркетинговый вклад

Здесь используются различные уровни ставок внутри одного вклада. Но при этом в рекламе указывается максимальная ставка. Смотрим сайт одного известного банка

Ставка 6% тоже очень приличная, но в итоге ее не будет. И вот почему

При размещении вклада от 800 тыс. руб. на срок 400 дней, ставка 6% будет начисляться только на последние 100 дней. А на первые 300 дней ставка будет 4,8%. Поэтому итоговая ставка будет всего 5,1%.

Вот так, хитро- ДА!?

Почему ЦБ допускает такое безобразие, я не знаю. Понятно, что это все «шито белыми нитками».

Это тоже самое, что например продавая килограмм песка указывать, что первые полкило стоят 100 рублей за килограмм, а вторые полкило — 20 руб. за кг. И на самом ценнике указывать 20 руб.за кг. Только вторые полкило нельзя купить отдельно от первых. Согласитесь — абсурд. Но в банковском секторе такой абсурд прокатывает.

3. Вклад с дополнительными условиями

Этот вариант можно считать еще пришедшим из СССР. Тогда это называли — «продажа в нагрузку». Хочешь например купить билет в хороший театр, на популярный спектакль — купи еще пару неликвидных билетов.

Так и здесь — хочешь повышенную ставку по вкладу — набери еще кучу опций.

Вот вклад одного из крупнейших госбанков. Для него ставка — 5,5%, это ОГО-ГО.

Но чтобы получить эту ставку надо:

- оформить мультикарту

- подключить опцию сбережения

- тратить по карте не менее 10 тыс. руб. в мес.

И тогда будет Вам счастье — накинут еще 1% к стандартной ставке по вкладу в 4,5%

ИТОГО

Все описанные здесь ситуации относятся к зоне контроля Банка России. Именно в его силах навести порядок, чтобы банки не вводили в заблуждение клиентов якобы высокими ставками по вкладам. Однако это не происходит. ЦБ рекомендует банкам не злоупотреблять доверием клиентов, но именно рекомендует, а не запрещает. Поэтому воз и ныне там.

В любом случае, если видите высокую ставку по вкладу — стоит внимательно изучить условия. Чудес не бывает. Где-то есть какой-то подвох. О 3-х таких подвохах я вам рассказал.

Желаю всем благополучия, надежных банков и достойных ставок по вкладам. Причем реальных, а не на бумаге.