Август месяц 2020 года ознаменовался активизацией Банка России на ниве отзыва банковских лицензий.

С начал 2020 года было отозвано 15 банковских лицензий. Причем у 6 банков лицензии были отозваны по просьбе собственников банков.

Аналитики Эксперт-РА проанализировали ситуацию и пришли к выводу, что до 40 банков могут лишиться лицензий в 4-м квартале 2020 года и первой половине 2021 года.

Причины проблем

Причем главной причиной такого массового отзыва будет убыточность бизнеса.

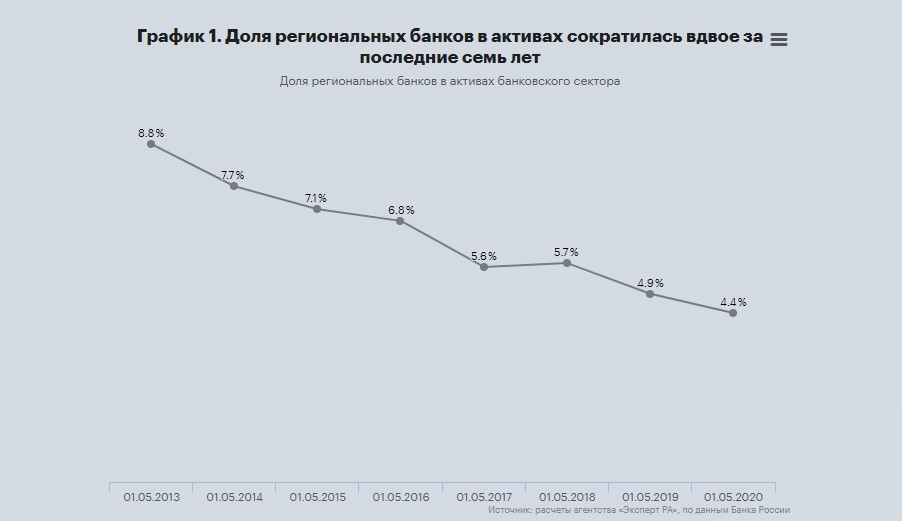

Под удар попадут в основном небольшие региональные банки, которые за последние 5-7 лет потеряли значительную долю бизнеса

Эксперт-РА провело специальное исследование на этот счет. Ситуация для таких банков весьма печальна.

Вот типичный показатель ситуации

Доля крупных игроков на банковском рынке наоборот возрастает.

В этой ситуации стоит дополнительно анализировать банк, прежде чем разместить деньги на вкладе. Я расскажу о 3-х сигналах, которые могут говорить о потенциальных проблемах банки обезопасить Вас от проблем.

1. Существенно более высокая ставка по вкладам, чем в других банках

Это пожалуй самый понятный индикатор проблем в банке. Когда у банка заканчиваются деньги на корсчете, то он начинает «пылесосить» рынок вкладов. Сейчас у большинства банков ставки по вкладам в районе 3 — 5%. Если банк предлагает например 7%, то это значит, что у него серьезный дефицит ликвидности, то бишь денег.

Размещать деньги в таком банке я бы не советовал. Внимательные читатели могут сказать — «вклады до 1,4 млн. руб. застрахованы, поэтому здесь нет проблем».

На самом деле есть.

К сожалению никто не застрахован от так называемых «тетрадочных» вкладов. Это когда банк деньги принимает, но в официальной банковской системе банка их нет (случай с Мособлбанком).

При отзыве лицензии придется через суд доказывать свою правоту.

2. Бесплатное предложение стать акционером банка иди купить ценные бумаги вместо вклада

Как правило, отзыв лицензии сопровождается рядом промежуточных ограничений со стороны ЦБ к банку. Одним из таких решений является запрет на прием средств, которые подпадают под систему страхования вкладов.

Но банки и здесь умудряются находить выход из непростой ситуации.

По закону о страховании вкладов деньги акционеров не подпадают под систему страхования. Поэтому даже владея одной акцией банка можно потерять страховку (такой способ привлечения использовал в свое время АТБ).

Также вместо договора вклада могут предложить купить векселя или другие ценные бумаги. По такой схеме более 2 тыс. клиентов Татфондбанка стали «инвесторами» ТФБ-финанс и естественно потеряли деньги.

3. Невозможно получить кредит из-за массовых отказов

Когда у банк заканчиваются деньги, то он и кредиты перестает выдавать. Как правило никаких официальных объявлений о том, что банк перестал выдавать кредиты — не публикуется.

Поэтому здесь надо изучать форумы и другую неофициальную информацию о ситуации с кредитованием в банках. Если случаи отказов по кредитам носят массовый характер. то скоре всего банк просто перестал кредитовать.

Это значит, что у банка либо проблемы с деньгами, либо с нормативами. Для вкладчиков это одинаково плохо и не стоит размещать вклад в таком банке.

ИТОГО

Кризис и снижение ключевой ставки приводят не только к падению ставок по вкладам, но и прореживанию банковского сектора. Наиболее слабые и уязвимые уйдут с рынка. В этом псте я постарался рассказать, как определить слабые банки по внешним признакам.