Друзья, многие из вас удивятся, но довольно большая доля вкладов пенсионеров оказывается в итоге невостребованной. Про них как-бы забывают. Это происходит по нескольким причинам.

Во-первых, пенсионер действительно может забыть, что у него есть вклад в том или ином банке в силу развивающихся болезней.

Во-вторых, человек умирает и вклад не попадает наследникам. Здесь тоже бывает несколько вариантов. Это может наступить, если наследственное дело не открывалось. Также нотариус мог не знать о том, что в конкретном банке есть вклад и не направил туда запрос о наличии денежных средств умершего.

В моей банковской практике был подобный случай.

ИСТОРИЯ МАКСИМА

У Максима умер отец, 10 лет назад. Имущества у отца никакого не было. Так думал Максим. Приватизированную квартиру отец давно уже переписал на сына. Пенсию он получал в Сбербанке. Нотариус туда направил запрос о наличии денежных средств умершего. Там были остатки пенсии, которые Максим в итоге и получил. В последние годы жизни у отца Максима были провалы в памяти и он стал многое забывать. Поэтому и не сказал ничего про вклад «на черный день», который у него был в одном из небольших банков.

Но, 10 лет спустя после смерти отца Максим решил продать квартиру, которая досталась ему по наследству и переехать в более просторную. Начал разбирать старые вещи, документы и нашел договор банковского вклада на 70 тыс. руб. Он обратился в банк, но там ему ничего не ответили, т.к. с юридической точки зрения он не имеет отношения к этому вкладу.

Ведь для получения вклад нужно наследственное свидетельство для каждого конкретного банка. У Максима было такое свидетельство только для Сбербанка.

КАК БАНК ОБНУЛИЛ ВКЛАД

Тогда он обратился в суд и через запрос суда выяснил интересную особенность. После окончания срока вклада он был переведен на текущий счет отца в этом же банке. А еще через некоторое время банк стал регулярно списывать комиссию с этого счета — по 1 тыс. руб. в месяц. И через 7 лет все деньги со счета были успешны списаны.

Как говориться — ловкость рук и никакого мошенничества.

Такие у банка были приняты тарифы — если операций по счету нет в течение 2-х лет, то начинает взиматься такого рода комиссия.

Ко мне Максим и обратился по вопросу законности таких комиссий.

Его возмутил один простой факт — операций по счету нет, а комиссия взимается.

ЗАКОННОСТЬ ОБНУЛЕНИЯ ВКЛАДА

От ответа на этот вопрос, зависели дальнейшие действия Максима. Если списание законно, то нет смысла в суде восстанавливать свои права на этот вклад.

В соответствии с законодательством, банк имеет право взимать самые разные комиссии. До последнего времени банки этим активно пользовались. Они вводили новые комиссии или меняли размер уже существующих комиссий. При этом информацию размещали на сайте банка и в отделениях.

Но, сейчас такая практика по сути прекращена.

Такое уведомление клиентов является недопустимым. Договор банковского облуживания должен изменяться с согласия физического лица (определение Верховного суда РФ от 11 февраля 2020 года № 78-КГ19-52, 2-1807/2018).

Но, в случае с Максимом он оказался в пролете, т.к. эта комиссия банком была введена еще до 2020 года. Можно конечно попытаться бодаться с банком, но сроки исковой давности тоже уже прошли. Возможные расходы на юриста могут превысить эти самые 70 тыс. руб.

МОЖЕТ ЛИ БАНК СПИСАТЬ ВКЛАД В СВОЙ ДОХОД?

Нет такой прямой возможности у банка нет. Даже если за вкладом или денежными средствами никто не приходит. В этом случае банк может передать эти средства на хранение в Банк России.

Будет ли он так делать?

Конечно нет. Ведь эти деньги у него лежат практически под минимальный или нулевой процент. Т.е. это одни из самых дешевых ресурсов, которыми располагает банк. Поэтому добровольно от таких денег никто не откажется, а уж банкиры тем более.

МОЖЕТ ЛИ БАНК ОТДАТЬ ВКЛАД ГОСУДАРСТВУ?

Такой вариант возможен, когда имущество умершего вкладчика признается выморочным. Т.е. оно по тем или иным причинам не достается наследникам. В этом случае все имущество, в т.ч. и денежные средства отходят государству. В дальнейшем уже государство распоряжается этими деньгами по своему усмотрению в рамках утвержденного бюджета.

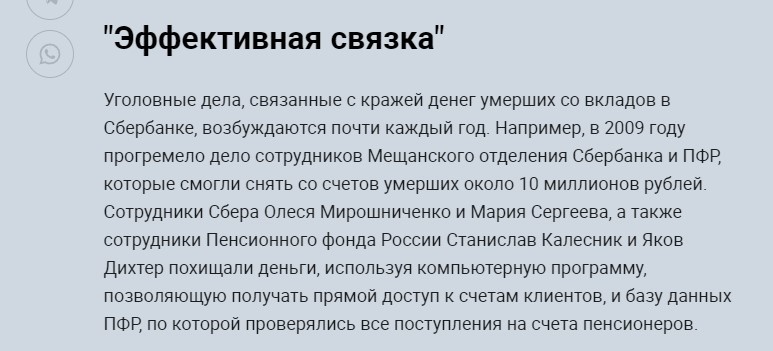

МОГУТ ЛИ В БАНКЕ УКРАСТЬ ВКЛАД УМЕРШЕГО ПЕНСИОНЕРА

Вот с этим вариантом полно практических примеров.

Иногда сотрудники банк могут действовать в связке с сотрудниками госорганов, которые располагают данными о смерти или платежах вкладчика.

Вот конкретный пример.

источник life.ru

Интересно, что участников группы интересовали только вклады, открытые в период с 1960 по 1990 год, на счета которых перечислялись пенсионные накопления за 2009 год.

Преступники отбирали только те вклады, по которым длительное время не осуществлялись расходные операции. То есть была вероятность, что вклад так и останется не востребованным родственниками. Банковские служащие вносили в базу данных Сбербанка фальшивые паспортные данные владельцев, изготавливали поддельные расходные ордера, подделывали подписи вкладчиков и делили похищенные деньги между собой.

Уголовное дело было возбуждено в 2010 году по результатам проверки сотрудников собственной безопасности Сбербанка РФ. Мещанский суд Москвы в 2011 году приговорил к лишению свободы на три года в колонии общего режима каждого из четырёх бывших сотрудников Сбербанка и Пенсионного фонда. Вместе с тем приговор сотруднице Мещанского отделения Сбербанка Марии Сергеевой отсрочен до достижения 14-летнего возраста её грудным ребёнком.

ИТОГ

В теории, вклад за которым никто не приходит, должен лежать целехоньким и ждать своего владельца. Но, на практике может происходить много чего интересного:

- Его могут украсть сотрудники банка.

- Его может списать банк путем комиссий.

- Его могут передать государству или Банку России.

В идеале, при размещении вклада надо еще смотреть размер комиссий за обслуживание счета, на который вклад переводится по окончании срока вклада. Возможно там уже заложены драконовские комиссии.

Пару лет назад, я закрыл все счета в одном из банков, который ввел такую комиссию

Это конечно не тысяча, но 100 рублей в месяц тоже деньги. Понятно, что это была не единственная причина — тем не менее, она стала тем триггером, который сподвиг меня на закрытие счетов.

Так что будьте внимательны при открытии вкладов. Стоит смотреть не только на ставку и срок.