Сейчас к теме вкладов привлечено повышенное внимание. Дело в том, что периодически проскакивает информация о «заморозке» или даже изъятии вкладов. Я считаю это фейком т.к. для этого нет никаких объективных причин. Оно подпитывается вполне объективным желанием открыть вклад в банке под высокий процент.

При этом мне на почту регулярно приходят письма про депозитные вклады и в какой банк лучше положить деньги под процент. Я не хочу рекламировать конкретный банк для вклада, для этого есть специальные ресурсы.

С другой стороны я знаю действительно 5 вариантов вкладов когда можно потерять деньги. Тем более, что мне на праздники в почтовый ящик подбросили очередную рекламку по вкладам.

Когда они успевают? Самоизоляция же.

Об этих 5 опасных вариантах я и расскажу в своей публикации и конечно же советую не открывать там вклады.

1. Вклад не в банке, а в МФО, КПП и т.д.

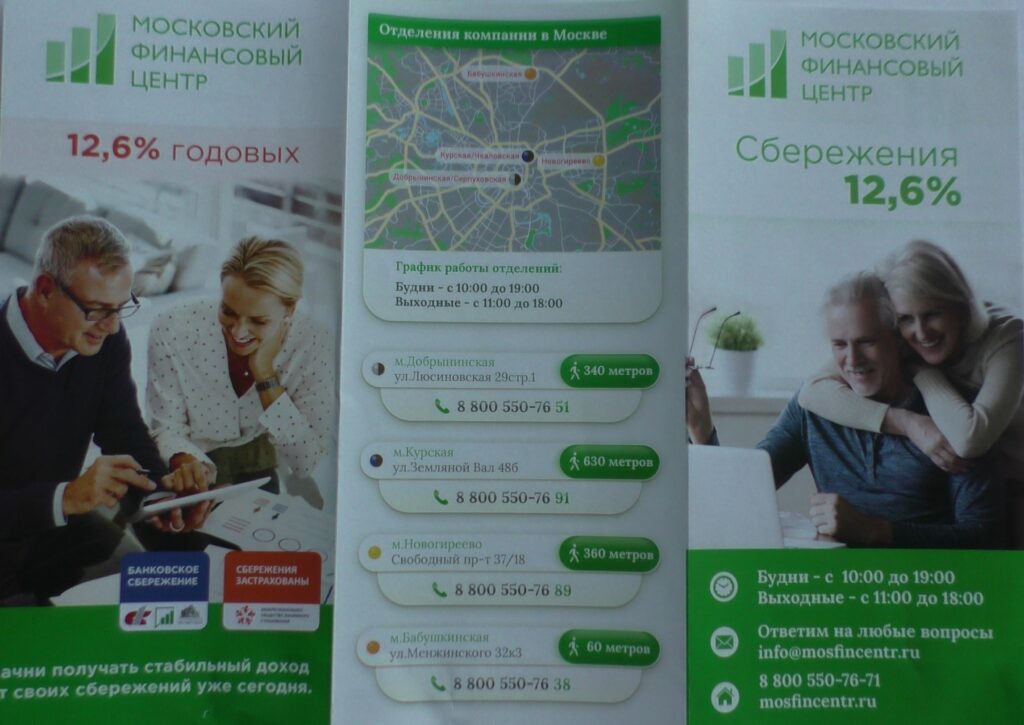

Вот рекламка, которую мне подкинули

Сделано все. чтобы можно было мимикрировать под госструктуру. Цвета как у Сбербанка, а само название — МФЦ должно вызывать ощущение надежности и стабильности. На самом деле это обычная МФО и никаких госгарантий в 1,4 млн. рублей нет и в помине.

Весь расчет на то, что я клюну н высокую ставку в 12.6%. Но я всегда разделяю вопрос — положить вклад под высокий процент и положить не в банк.

2. Открытие вклада в банке без гарантий и как проверить банк на страхование вкладов на сайте центробанка?

Как ни странно, но есть банки, которые не входят в систему страхования вкладов.

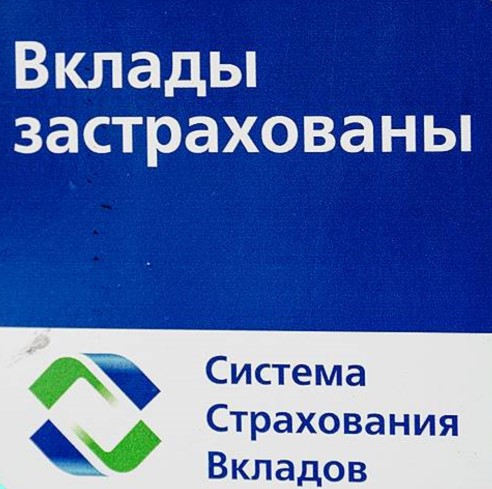

Чтобы у банка были госгарантии он должен входить в систему страхования вкладов.

Весь полный перечень таких банков есть на сайте Агентства по страхованию вкладов. Если банк Вам не известен, то лучше проверить — входит он в систему страхования или нет?

Сейчас довольно много всевозможных платежных организаций типа webmoney, яндекс деньги и т.д. Они не входят в систему АСВ и средства н счетах не гарантированы государством.

Если банк входит в систему АСВ, то всегда присутствует в видном месте специальный стикер

3. Средства на счетах не подпадающих под страхование

Большинство счетов, которые я открываю в банке подпадают под страхование. Это: вклады, карточные счета, зарплатные счета, текущие счета, счета до востребования.

Но есть 3 счета, на которые не распространяются государственные гарантии:

- металлические счета

- брокерские счета

- индивидуальные инвестиционные счета

Если я понимаю, что у банка могут быть проблемы, то средства с этих счетов могу вывести 2-мя способами:

- вывести на счета подпадающие под гарантии

- купить ценные бумаги или драгоценные металлы в физическом виде.

Ценные бумаги, даже при отзыве лицензии, останутся моей собственностью.

4. Заключил договор не на вклад, а другой

К сожалению такой практикой пользуются очень многие банки, когда подсовывают не договор вклада, а один из следующих:

- инвестиционного управления

- доверительного управления

- страхования жизни

- покупки векселя.

Могут быть и другие варианты, но это основные.

Замануха одна и та же — положить вклад под высокий процент. Именно на это и клюют клиенты.

Я всегда, когда заключаю договор то обязательно смотрю предмет договора. Там должно быть четко написано, что это «договор банковского вклада или депозита». Других вариантов быть не должно.

5. Открыл вклад и стал акционером банка

Этот экзотический способ был придуман относительно недавно. дело в том, что перед отзывом лицензии банку выставляют целый ряд ограничений. Одно из них — запрет на прием вкладов. Но на акционеров это не распространяется.

Потому вкладчикам могут в «подарок» предложить стать акционером.

Подвох заключается в том, что вклады акционеров не подпадают под систему страхования. Т.е. по сути став юридически акционером я потеряю страховку.

В моей практике был один такой случай, когда мне при открытии вклада предложил стать акционером. При этом мотивация была все та же — я смогу положить вклад под высокий процент. Я по понятным причинам отказался и отнес деньги в другой банк. Поэтому если Вам предлагают при открытии вклада стать акционером — уносите ноги и как можно скорее. Это значит, что дела у банка плохи.

ИТОГО

Учитывая, что кризис отразится в т.ч. и на банках, то стоит очень внимательно подходить к выбору банка для вложения средств. Надеюсь, что смог рассказать об основных опасностях при открытии вкладов. Здесь я не рассматривал откровенно мошеннических действий в виде «тетрадочных » вкладов.

По всем 5 вышеперечисленным вариантам можно потерять ВСЕ ВЛОЖЕННЫЕ ДЕНЬГИ!!! Обратите внимание.Приманка одна — положить вклад под высокий процент.