СМИ и кредитные бюро стали регулярно сообщать информацию, что банки стали ужесточать требования по выдаче кредитов, особенно обычных потребительских.

ЦБ предпринимает регуляторные меры, чтобы снизить интерес банков к выдаче таких кредитов.

Банк России продолжает попытки замедлить необеспеченную розницу: регулятор ужесточил макропруденциальные лимиты (МПЛ), или прямые ограничения, на выдачи в IV квартале необеспеченных ссуд и займов для наиболее рисковой категории заемщиков.

С 1 октября доля выдач заемщикам с показателем долговой нагрузки (ПДН; соотношение среднемесячных платежей заемщика по всем кредитам к среднемесячному доходу) от 50 до 80% не должна превышать 15% (была 20%) от объема предоставленных потребкредитов у банков и МФО. Ограничения на выдачи таким заемщикам ссуд с лимитом кредитования (в том числе кредитки) остались не прежнем уровне и не должны превышать 10%.

Причины понятны. Столкнувшись с высокими ставками по вкладам, банки вынуждены поднимать ставки по кредитам. Рост ставок по ипотеке резко ограничил на них спрос. А вот с потребительскими кредитам ситуация другая. Заемщики берут кредит на относительно небольшой срок и поэтому суммарная переплата по такому кредиту получается не такая большая как по 20-летнему.

Но здесь тоже могут быть нюансы.

Вот письмо, которое я увидел на одном из банковских форумов

Добрый день. Пишу по воду некорректного обращения с клиентами Почта Банк в г. Саранске. Будьте осторожны, никому не советую обращаться в эту Шарашкину контору! Там работают не люди, а роботы, в которых нет ни души ни совести. Обращались в этот банк 2 года назад с мужем. Оба официально работаем, со справками на руках нам не дали кредит на миллион. Зато когда к ним на днях обратился человек в неадекватном состоянии, без справок и со среднегодовым доходом в 30 тыс. руб. они за 15 мин. выдали ему миллионный кредит, за минуту помогли ему его снять с банкомата не дав очнуться,чуть ли не за ручку. Ничего при этом не объясняя, впарили кредит со страховкой более 200 тыс. руб. Куда смотрит Центробанк!!! При обращении в этот банк, создаётся впечатление что они заодно с мошенниками, которые сейчас особенно активизировались. Обращение было в отделение банка, расположенного на пр. Ленина г. Саранска. Даже на второй день, при повторном обращении за объяснениями, горе специалисты не смогли внятно объяснить , что за переводы они осуществляют между счетами внутри банка с суммами, которые не выдаются на руки клиенту, но входят в сумму кредитного договора. И никаких извинений….. Если специалисты банка работают с людьми и с деньгами,они должны быть внимательны прежде всего к психологическому состоянию человека,обратившегося к ним за кредитом, а не быстрее оформлять его. Вот если бы все невозвратные кредиты были обращены на их доходы, тогда эти горе- специалисты были бы очень внимательны к свои клиентам! Я надеюсь что Центробанк сделает определённые выводы в отношении Почта-банка!!!! Никому и никогда не посоветую обратиться в указанный банк!!!!

Сам я тоже родился в этом городе и мне не безразлично все что происходит в этом городе. С банковским сектором там ситуация не простая. Практически все местные банки тут закрылись — КС банк и Актив. А ведь КС банк был опорным банком региона, через который шли коммунальные платежи граждан. Кроме того закрылось и отделение Райффайзенбанка.

По итогу остались только основные федеральные банки типа Сбера, ВТБ, Почта банка и некоторых других.

Прочитав отзыв клиента я честно говоря удивился — зачем идти за кредитом в так называемый Почта банк в областном городе, да еще на центральной улице Ленина. Ведь в отделениях Почта банка нет даже обычных операционных касс.

отделение Почта банка в Саранске

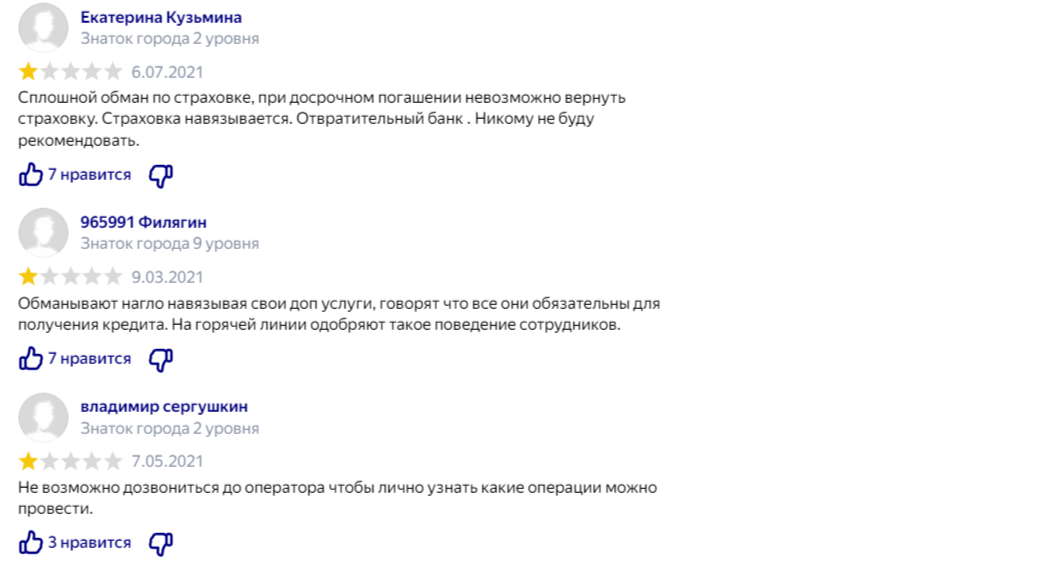

Поэтому не удивительно, что клиенты весьма недовольны сервисом банка

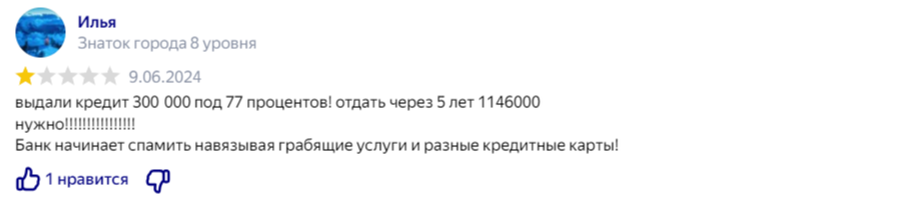

Вот еще ряд отзывов

Меня в первую очередь заинтересовала ситуация со страховками к кредитам. Совершенно понятно, что банку не интересно выдавать обычный кредит без страховки. В этом случае суммарная доходность будет низкая. А вот клиенту который готов такую страховку оформить, то кредит с удовольствием оформят и быстро выдадут.

Так и случилось. Банк выдал 1 млн. рублей клиенту с доходом в 30 тыс. руб. и тут же удержал 200 тыс. руб. страховки. Т.е. на руки клиент получил не 1 млн. руб. а всего 800 тыс. руб. Но платить будет как за 1 млн. руб. Хотя меня терзают смутные сомнения — будет ли он вообще платить. Не исключаю, что платить не будет, поэтому ему все равно какая страховка и какая в итоге процентная ставка по кредиту.

Понятно, что ЦБ не будет разбираться в причинах отказа в кредите надежным клиентам. К тому же в действующих банковских правилах и законах нет обязанности у банков раскрывать причину отказа клиенту в кредите. ЦБ интересуют общие показатели банка —

- объем кредитного портфеля,

- достаточность капитала

- доля просроченных кредитов

- прибыль

- объем созданных резервов и т.д.

На мои несколько обращений в ЦБ как раз по страховкам по кредитам,всегда получал однотипный ответ

— текущую операционную деятельность банков не комментируем.

Вот и все.

Пару лет назад депутаты говорили о том, что подобный закон надо-бы принять. Но дальше разговоров дело не пошло. Как говориться поговорили и на том спасибо.

Ситуация с кредитами в Почта банке наглядно показывает, что надо тщательно выбирать банк в который стоит обращаться. Лучше больше времени потратить на изучение отзывов о банке и только потом уже обращаться непосредственно в банк. К тому же надо понимать, что отказ в кредите будет зафиксирован в кредитной истории и ничего хорошего для клиента в этом нет.