Друзья, это 3-й и последний пост про то, как следует выбирать кредит, чтобы получить его на лучших условиях. ссылки на 2 предыдущих поста будут внизу публикации.

1. Формы кредитного договора

На сегодня существуют 2 формы кредитного договора

- стандартный двухсторонний договор

- заявление оферта о присоединении общих условий.

Лично мне нравиться «стандартный договор». т.к. в нем прописаны все условия и обязательства, которые возникают в между мной и банком.

В случае же с заявлением оферты ситуация немного другая. Здесь все условия разбиваются на общие условия и индивидуальные: сумма кредита, срок погашения кредита, ставка, полная стоимость кредита (ПСК) и т.д.

При этом индивидуальные условия (п.9 статья 5 353-ФЗ) отражены в самом заявлении, а общие условия в едином публичном документе. Это не совсем удобно, т.к. общие условия весьма обширный документ и он также может еще и меняться в одностороннем порядке банком если это не меняет суммы обязательств и сроков погашения обязательств.

Но например там може быть изменена процедура полного или частичного досрочного погашения.

2. Тарифы банка

Почему то многие клиенты очень мало уделяют внимания изучению тарифов. Часто руководствуются рекламными буклетами и посылами.

ПРИМЕР

Яркой иллюстрацией такого подхода, является реклама одного известного банка, что Вам вернут проценты по кредиту. Да, формально есть такая опциональная программа. Но только, чтобы к ней подключиться, придется за это заплатить сумму, сопоставимую с кредитными ставками в других банках.

3. Пункты договора, которые требуют особого внимания

Да, я понимаю, что кредитные договора достаточно объемные документы, и нередко приходится подписывать много самых разных заявлений и ставить подписей.

Здесь я собрал главные пункты договора, которые точно надо прочитать:

- предмет договора — должно быть написано, что это кредитный договор, а не какой-то другой договор (залога, дарения, продажи и т.д.)

- сумма договора — эта та сумма. которую вы собираетесь реально взять. Нередко суммы бывает больше за счет включения доп. услуг. Например, на руки получите 500 тыс., а в договоре указано 550 тыс. Значит уже воткнули 50 тыс. доп. услуг, которые тут же снимут при оформлении кредита.

- ставка по кредиту — та, которую проговаривали с менеджером

- полная стоимость погашения кредита (ПСК) — ее размер должен быть соспоставим с процентной ставкой по кредиту. Если ПСК существенно больше чем ставка по кредиту, то лучше отказаться т какого кредита

- штрафы и комиссии за просрочку платежей. Здесь размер штрафов может существенно превышать ставку по кредиту и возможно Вам такие условия не подойдут.

4. Подводные камни при получении кредита

Приходя в банк я точно знаю, что менеджер банка буде заинтересован продать мне кредит подороже, да еще и попытается воткнуть туде самых разных доп. услуг.

1. Переплата по кредиту и кредитная ставка

Ушлые менеджеры часто сообщают клиенту не процентную ставку в годовых, а размер переплаты в год. Это стоит разобрать более подробно.

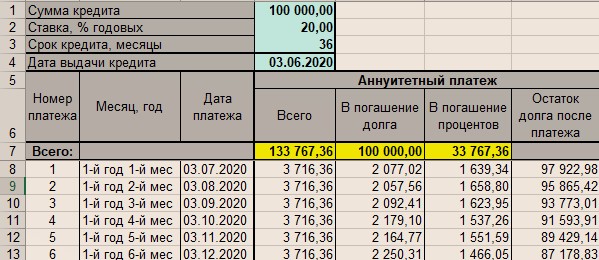

Вот расчет параметров кредита на 100 тыс. под 20% годовых на 3 года

При этом переплата за весь срок составляет 33 767 руб.

Так вот менеджер может сообщить,что

«переплата в год будет составлять 11,3% от суммы кредита»

И формально он прав, т.к. = 33 767/3 = 11,3 тыс. в год или 11,3% от суммы кредита. Но кредитная ставка будет 20% годовых.

Конечно нам намного приятней услышать число 11%, чем 20%.

Ловко, ДА!!

2. Страховка и одобрение кредита

Нередко менеджер сообщает, что если не согласиться на страховку, то в кредите откажут. Это совсем не так. На самом деле страховка увеличивает сумму кредита и уменьшает наши возможности взять кредит.

Другое дело, что в банке могут быть разные процентные ставки при наличии страховки и без нее. К сожалению ЦБ здесь поддерживает банки и такая ситуация является законной.

3. Дата погашения кредита

Этому моменту не всегда уделяют должное внимание, но он того стоит. По практике могу сказать, что самая удобная дата погашения кредита +3-5 дней от даты получения зарплаты.

Получили зарплату и сразу заплатили по кредиту. Есть банки где Вы можете сами выбрать дату погашения кредита. А есть где такой сервис отсутствует и дата погашения равна дате выдачи кредита.

5. Предоставление информации о контактных лицах

Нередко такую информацию запрашивают в анкете на кредит. Я не советую предоставлять информацию о лицах, которые не я являются членами семьи.

Во-первых, если будут проблемы с погашением кредита, то этих лиц включат для обзвона. Понятно, что отношения в этом случае будут испорчены.

Во-вторых, эти данные могут быть использованы банком для предложения своих услуг. Что тоже не есть хорошо, для отношений.

ИТОГО

Как видите для получения кредита на лучших условиях предстоит хорошенько предварительно поработать. Но оно того стоит, т.к. взятие кредита — поединок с опытным соперником, который достаточно хорошо защищен законодательно в части выдавания желаемого за реальное.

Только понимая все подводные камни и сам процесс можно добиться для себя комфортным и наилучших условий.