Друзья, несмотря на все происходящее, россияне продолжаю увлеченно брать кредиты на все и вся. Например, половина автомобилей сейчас покупается в кредит. При покупке недвижимости доля ипотечных сделок доходит до 70%. Да и просто покупки тоже часто совершаются с использованием всевозможных кредитных продуктов: карты, рассрочка или просто кредиты.

На днях у меня состоялся довольно любопытный разговор с моим старым знакомым Николаем. Он обратился ко мне за советом по вопросу взятия кредита. Знаю я его давно и мы периодически с ним созваниваемся и встречаемся. Сам он не из банковской сферы , а занимается ремонтом бытовой техники и электроинструмента. Является самозанятым и держит небольшую мастерскую по ремонту. Я к нему обратился по поводу ремонта своей плоскошлифовальной машины Einhell у которой перестала работать кнопка.

Тема пустяковая, но надо было подобрать аналог, который бы точно подошел.к оригиналу. Николай работу выполнил, а вместо денег попросил помочь ему со взятием кредита.

При этом его вопрос выглядел достаточно стандартно

«по какой ставке и на какую сумму можно взять кредит?»

Согласитесь, что наверно большинство из нас задают себе такой вопрос при появлении желания или необходимости взять кредит.

Надо сказать, что я и сам до поры, до времени задавал себе подобные вопросы. Правда это было достаточно давно, т.к. я понял, что на самом деле это не самое главное при взятии кредита.

То же самое я сказал и Николаю —

«при желании взять кредит, надо начинать с других вопросов, т.к. эти не самые главные?»

Мой ответ, честно говоря удивил Николая и он попросил более подробно «разжевать» эту тему. Время у меня было, да и в конце концов стоили отблагодарить Николая за проведенный ремонт машинки.

Начал я с цели кредитования.

Это еще больше удивило Николая. Такого разворота он точно не ожидал. Поэтому пришлось ему прочитать мини-лекцию на тему целей кредитования.

Покупая что-то в кредит мы получим:

- просто расходы, это например гаджеты, ремонт, норковая шуба и т.д.

- можем увеличить свои будущие расходы, это например земля, автомобиль для личных нужд, квартира без ремонта и т.д.

- рост доходов, для того же Николая это может быть оборудования в мастерской, для водителя — покупка автомобиля и пр.

Выяснилось, что Николай хочет сделать ремонт в квартире, т.е. это будут просто расходы. Вот если бы он провел ремонт в мастерской и расширил ее, то это потенциально могло увеличить его доход.

Николай продолжал гнуть свою «процентно-суммовую» линию —

«а дальше что?»

«а теперь начинается самый главный вопрос — какую долю доходов ты можешь потратить на выплату кредита?» — прилетел ему вопрос прямо в лоб.

Николай как-то потерял свой юношеский задор, замялся и начал что-то невразумительное мямлить

«ну я не знаю, доход у меня около 100 тыс. в месяц. Ну может 50 тыс. руб., может 60 тыс. руб. а сколько вообще можно?»

Уже мне переадресовал свой вопрос Николай.

Я увидел, что моя главная цель достигнута и Николай действительно задался самым принципиальным вопросом для себя.

«В принципе, предельной кредитной нагрузкой считается — 50% от дохода. В твоем случае это будет 50 тыс. руб. Если бы например расширял мастерскую и мог рассчитывать на рост дохода, то тогда можно было бы и больше, например 60%. Если же, наоборот, при взятии кредита растут расходы (случай авто в личных целях), то тогда надо снижать до 30-40%. Лично у меня самого верхний предел — 30%, т.к. я достаточно консервативен при взятии кредита. А то может случиться, что купил машину, а денег на ТО или страховку не хватает. В своей банковской практике я частенько встречал подобные кейсы».

«а как же ставка и сумма кредита?» не унимался Николай.

«Это уже дело техники, и зависят от того ежемесячного платежа, который ты можешь себе позволить.

Николай подумал, и уже достаточно уверенным голосом сообщил —

«знаешь, я тоже наверно поступлю как ты, чтобы платежи пл кредиту были не более 30%, т.е. 30 тыс.руб. в месяц».

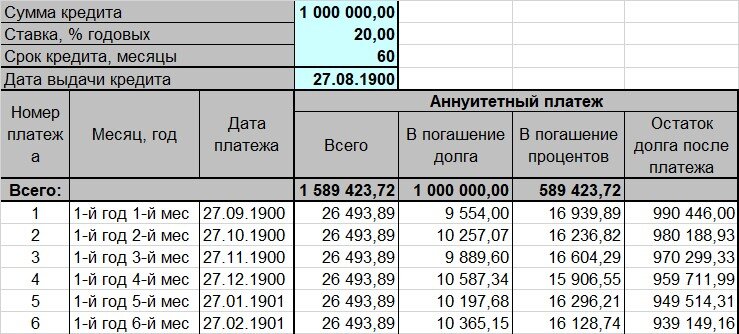

После это чистосердечного признания я открыл кредитный калькулятор и подобрал ему параметры

расчет кредита

Получается, что при ставке 20% и платеже 26,5 тыс.руб. вполне можно взять 1 млн.руб. сроком на 5 лет. Этой суммы должно хватить Николаю на тот ремонт, который он задумал.

В любом случае, получая кредит надо думать не только о том, как потратить, но и том, как потом его возвращать — «ведь берешь чужие на время, а отдаешь свои и навсегда».