На днях я получил письмо от читателя Николая, который просит рассказать мне о том, как я сам выбираю или подбираю кредитную карту.

Сейчас действительно кредитные карты будут более активно нами пользоваться. С зарплатными поступлениями возникают перебои, а у многих вообще провалы. Конечно кредитная карта в этих ситуациях помогает пережить неспокойные времена и обойтись без обращения в МФО.

Я не хочу здесь писать прописные истины, а буду говорить только о своем подходе и принципах к выбору кредитной карты.

1. Не заменять обычный кредит кредитной картой.

Это очень важный момент,я бы даже сказал принцип. У меня было такое где-то 20 лет назад. Мне нужен был небольшой кредит, а я взял кредитную карту с высокими процентами. По кредитке проценты всегда выше, чем по обычному кредиту. Так вот, за год пользования кредиткой я заплатил 35% от суммы долга и остался должен ровно столько, сколько был должен.

С тех пор я использую кредитную карту только в льготный период, даже если у меня хватает собственных средств. Это позволяет мне получать следующие выгоды:

- кэш-бэк по платежам

- дополнительный доход от размещения свободных средств на накопительном счете или карте с начислением процентом.

Именно с точки зрения получения максимального дохода я и выбираю карту.

Вот моменты, которые для меня действительно являются важными

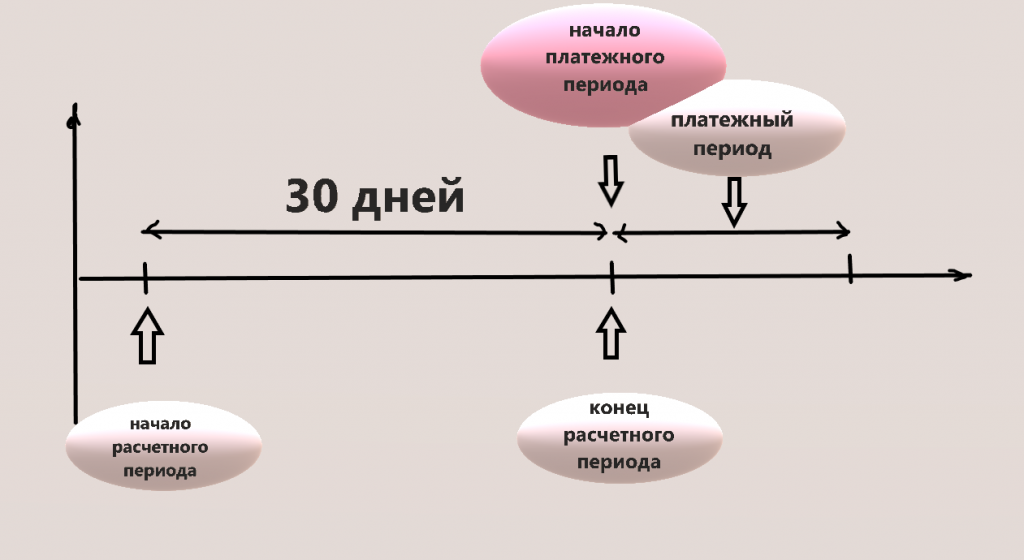

2. Понятный грейс период и удобная дата погашения

Сейчас много хитромудрых схем с большими грейс-периодами. да в определенных случаях они помогают. Но я предпочитаю стандартный вариант льготным периодом от 45 до 60 дней.

Мне так проще и удобней.

Важный момент — дата окончания платежного периода должна отстоять быть на несколько (3-5) дней позже получения зарплаты.

Например, зарплата — 5 числа. Значит дата окончания платежного периода — 8-10 число.

Это позволяет мне из новой зарплаты сразу погасить долги предыдущего месяца. Это вроде мелочь, но на самом деле очень удобно и весьма выгодно.

3. Размер годовой платы

Для меня это важный показатель, т.к. я высчитываю экономику процесса и максимизирую доход. Приведу Вам типичный пример:

- Средние расходы за месяц по карте — 30 тыс. рублей.

- кэш-бэк — 0,4%

Доход за год от кэш-бэка

= 30 000 * 12 * 0,004 = 1 440 рублей.

При таких параметрах я не возьму карту, годовое обслуживание которой будет стоить выше 1.5 тыс. в год.

4. Наличие кэш-бэка по определенным операциям

Моя жизнь периодически делает крутые пируэты, которые сказываются на образе жизни и расходах. Кэш-бэки по кредитным картам сейчас тоже сильно дифференцированы по точкам оплаты.

Например с 2010 по 2015 год я очень много летал по командировкам. Буквально в месяц 2-3 раза. Причем каждая из них была по несколько дней минимум. В тот момент у меня были большие расходы на гостиницы, кафе и перелеты.

Я выбрал карту, у которой был максимальный кэш-бэк именно по этим позициям. В результате мой доход от кэш-бэка составлял 2-3 тыс. рублей в месяц, хотя сама карта стоила 5 тыс. рублей в год.

Но за счет высокого целевого кэш-бэка я отбивал расходы за пару месяцев.

ИТОГО

Как видите здесь вообще нет процентной ставки по кредитной карте. Скажу Вам откровенно. У меня сейчас есть 2 кредитные карты и я не знаю, какая по ним кредитная ставка. Да, такое бывает.

Я ни в коем случае не навязываю свой подход, а просто рассказываю о собственном опыте.