Прошедшая неделя стала настоящим испытанием для банковского сектора США и особенно для относительно небольших банков. Именно они в полной мере ощущают кризис доверия со стороны клиентов.

С 8 по 15 марта был нанесен самый мощный удар за весь современный период их существования (по крайней мере, с 30-х годов прошлого века) – было снято 120 млрд долл депозитов за неделю или 2.2% от депозитной базы. При условии, что в кэше у банков только 7% от депозитной базы, то нанесен урон если не смертельный, то весьма ощутимый.

Надо сказать, власти США не сидят сложа руки а проводят экстренные совещания и даже готовы принять решение о 100% гос.гарантиях на депозиты клиентов.

Но и это еще не все. Для спасения First Republic Bank, крупнейшие банки США скинулись на 30 млрд. долл., чтобы поддержать его ликвидность.

Т.е. совершенно очевидно, что финансовые власти хотят сохранения мелких и небольших банков в своей стране.

Если вспомнить нашу историю сокращения числа банков, то налицо совершенно другой подход. Банк России налево и направо отзывал лицензии у всех, кто попал ему под руку. Достаточно посмотреть ситуацию в банком Югра, когда даже прокуратура пыталась заступиться за достаточно крупный банк.

Вот хлесткий заголовок истории 6-летней давности битвы за Югру.

источник rbc.ru

Причем «гильотина» отзыва лицензий у российских банков работала безотказно. Уже через несколько дней после отзыва лицензии назначались уполномоченные банки из числя крупняка, который получал клиентскую базу закрытого банка.

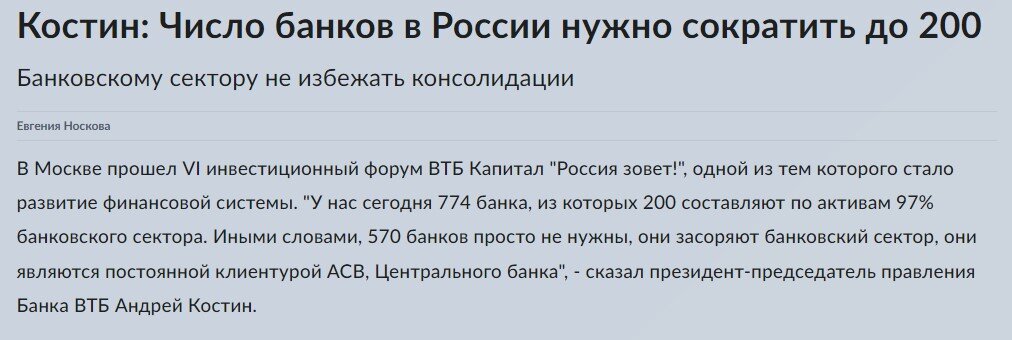

Про то, что крупные банки будут «скидываться» для спасения мелкого или среднего банка и речи не шло. Руководители крупных банков открыто заявляли, что у России слишком много банков и для нормального функционирования экономики достаточно не более 200 банков.

источник rg.ru

Надо сказать, что с 2015 года в России успешно сокращали число банков и оно снизилось в 2 раза. Сейчас в РФ чуть менее 400 работающих банков.

Для примера, на сегодня в США чуть более 4 тыс. кредитных и почему-то в США не горят желанием быстренько порезать банковскую мелочевку.

Почему такая разница между США и РФ?

Дело в том, что мелкие и средние банки США играют ключевую роль в своих штатах. Т.е. в каждом штате есть несколько местных и средних банков, которые исторически обслуживают население этих штатов, предоставляя классический набор банковские услуг: карты, ипотека, автокредиты и т.д.

При этом крупные банки США больше ориентированы на международный бизнес, инвестиционные и консалтинговые услуги.

В России же, местных региональных банков практически не осталось. Единственный регион, где значимое место занимают местные банки — Татарстан. И то за последние годы он потерял таких игроков, как «Татфондбанк», «ИнтехБанк», «Татагропромбанк», «Спурт», «Анкор Банк» и «Булгар Банк».

На сегодня в России 2/3 банковского сектора контролируется в том или ином виде банками с государственным участием. Только за последние годы в первую сотню банков вышли новые гос.банки — Банк Дом.РФ (15 место по активам) МСП Банк (59 место по активам).

ИТОГ

Крупные российские банки подминают под себя региональных банковских игроков, заставляя последних, либо уходить, либо присоединяться к федералам.

В США не хотят идти этим путем и стараются сохранить ядро региональных банков. Ведь в США нет как таковых государственных банков и власти не заинтересованы в развитии своих управляемых структур. Они стараются не допустить монополизации банковского рынка крупными игроками.

В России же идут другим путем и присоединение банка Открытие к ВТБ — яркое тому подтверждение.

Европейская промышленность медленно, но верно катится «под откос». Исследование S&P GLOBAL