Друзья, цены на недвижимость высоки и желание сэкономить на покупке вполне объяснимо. Ко мне не редко обращаются за советами по оформлению ипотеки и покупке квартиры. Но бывают и случаи, когда приходят клиенты, попавшие в непростую ситуацию. В основном они связаны с проблемами при ипотечных платежах.

Переживания ипотечников понятны. Они уже заплатили много собственных средств, а на горизонте замаячила потеря квартиры, а значит и всех уже уплаченных за нее средств. Но бывают и более экзотические варианты.

Я расскажу историю, которая случилась с подписчиком моего блога. Он купил квартиру у Сбербанка с прописанными в нем жильцами. Это была так называемая «залоговая квартира». Предыдущие владельцы квартиры не потянули ипотеку и банк в итоге забрал ее себе, а потом продал подписчику. Пикантности ситуации добавляло обстоятельство, что в квартире был прописан несовершеннолетний ребенок.

Но давайте начнем с начала.

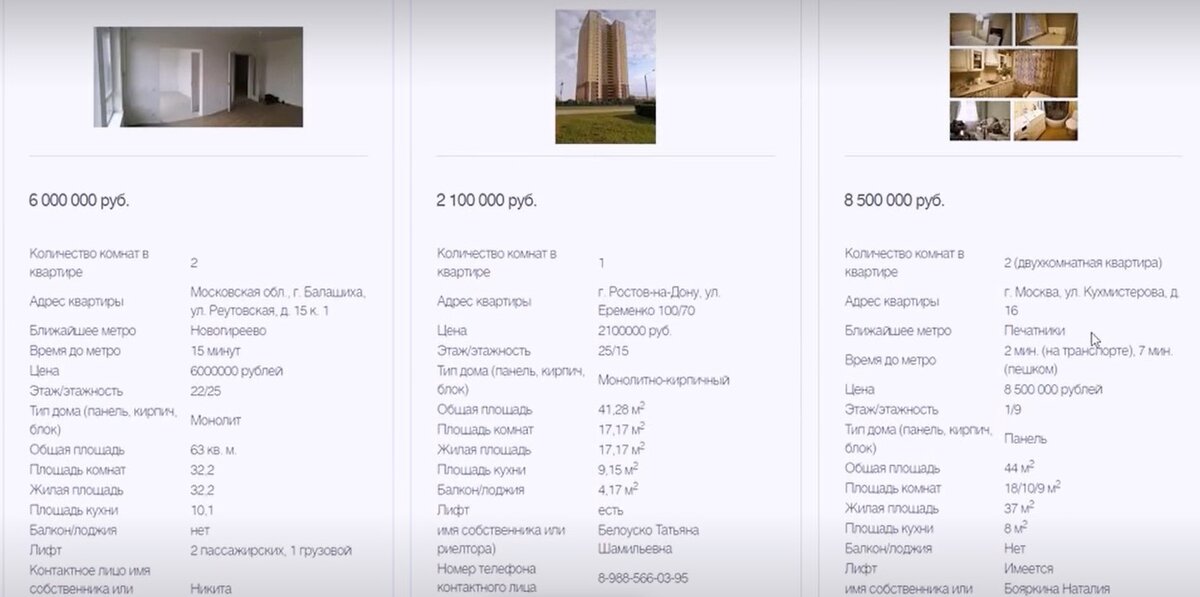

Банки в своей информации о залоговых квартирах не указывают данные о том, кто в них прописан и перспективы выселения. Вот типичные объявления в одном из банков, который активно занимается ипотекой.

Пункта о так называемых обременениях по квартире нет. Причем ее нет не только на этом сайте, но и у Домклика и других известных площадках. Я предполагаю, что это может быть и сознательная позиция продавцов залоговых квартир.

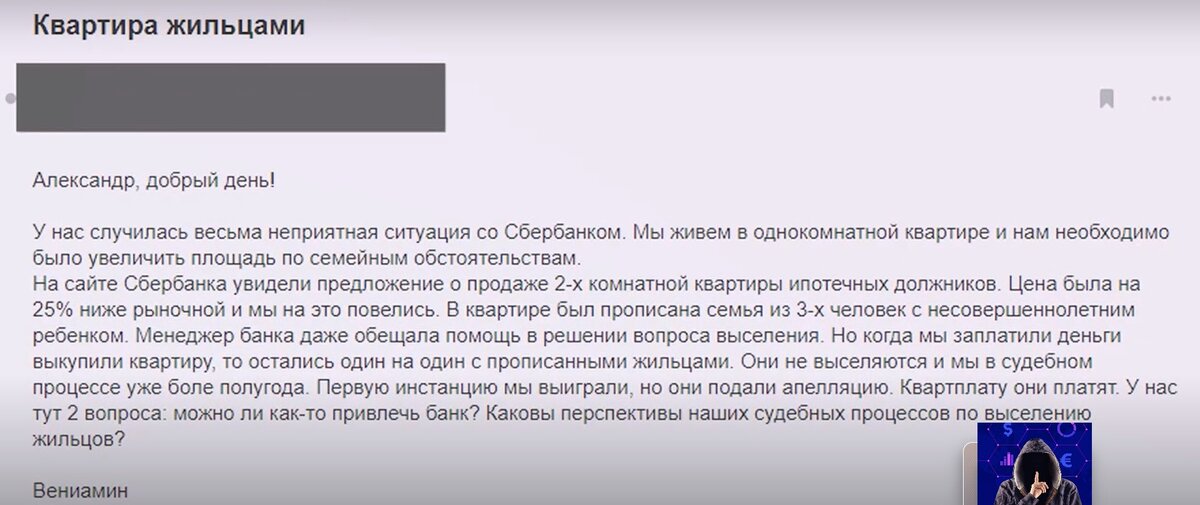

Возвращаясь к истории, вот письмо которое я получил от Вениамина на свою почту.

Вениамин проживает в небольшом городе, поэтому цены там не такие кусачие как в столице или крупных мегаполисах.

Почему Вениамин согласился купить залоговую квартиру?

Реальные рыночные цены на тот момент в городе были около 2,7 — 2,8 млн. руб. А у Сбербанка стоимость была на 700 тыс. руб. ниже, т.е. дисконт составлял 25%. На эти 25% и повелись незадачливые покупатели.

На этапе согласования и оформления сделки менеджер банка обещала, что поможет с выселением жильцов. Говорила о некоем человеке, который решает эти проблемы. Но, что самое главное — никаких юридически значимых обязательств банка по выселению прописанных в квартире в договоре купли-продажи не зафиксировано.

На оформление документов по сделке, оплате и получению права собственности ушел 1 месяц. И уже через месяц Вениамин с семьей стали «счастливыми» обладателями просторной 2-х комнатной квартиры. Так они думали. Но потом началось самое интересное.

Чел, который должен был заниматься выселением куда-то слился, а в Сбербанке развели руками и сказали, что они тут ничего сделать не могут, т.к. уже не собственники данной квартиры.

В результате Вениамин вынужден был обратиться в суд для решения вопроса о выселении бывших владельцев. Но, проблема в том, что выселять их некуда. У них нет никакой недвижимости.

Старые владельцы не приходят на заседания, а суд не принимает решение, т.к. есть несовершеннолетний ребенок.

Также вскрылась, информация, что в первоначальном взносе был использован материнский капитал.

Тем не менее суд первой инстанции принял решение о выселении. Правда оно не вступило в силу, т.к. сторона бывших собственников подала апелляцию на это решение. Теперь дело может затянуться еще на продолжительное время. По моим оценкам это займет еще 3-4 месяца.

Еще месяц уйдет на получение решение суда, которое будет уже вступившим в силу.

Итого получаем, что с момента оплаты за квартиру пройдет порядка 1 года, когда появится решение о выселении.

Почему был дисконт в банке на эту квартиру?

В банке сидят не дураки и скидывая 25% они все прекрасно просчитали.

Во-первых, долги по коммуналке.

На момент покупки уже был долг в 115 тыс. руб. и Вениамин согласился его погасить. За год накопилось еще около 90 тыс. рыб. и того дополнительные расходы Вениамина составили 200 тыс. руб..

Во-вторых, стоимость аренды.

Чтобы купить эту двушку, Вениамин продал свою квартиру и вынужден был снимать. Стоимость аренды составляет порядка 15 тыс. руб. + коммуналка, или в итоге под 20 тыс. руб. Итого за год расходы на аренду составили около 240 тыс.руб.

В-третьих, временная потеря стоимости денег

Разместив деньги на депозит Вениамин вполне мог бы получить порядка 8% за год или

= 2 100 000 * 0,08 = 170 тыс. руб.

В четвертых, налог на имущество

Он равен 0,3% и по 2-комнатной квартире составит 6,3 тыс. руб.

В пятых, услуги юриста — 50 тыс. руб.

Итого экономические потери Вениамина составили

= 115 + 90 + 240 + 170 + 6,3 + 50 = 671 тыс. руб.

Получается, что весь дисконт от покупки ушел на дополнительные издержки.

Но есть еще одна проблема. Вениамин будет вынужден принять квартиру не в том состоянии, которое было год назад, а в текущем. Есть подозрение, что оно будет намного хуже. Так что возможно еще придется потратиться и на косметический ремонт. А значит и экономической выгоды никакой не будет.

Поэтому Сбербанк и дал такой дисконт прекрасно понимая весь этот расклад.

В общем известный тезис о том, что «бесплатный сыр бывает только в мышеловке» актуален и сегодня.