Друзья, несмотря на непростые условия в стране, выдача ипотечных кредитов бьет рекорды. Общая сумма долга по ипотеке превысила 15 трлн.руб. и продолжает расти. Объем выдач ипотеки в этом году обещает стать рекордным с объемом в 6 трлн.руб. Это на 30% больше чем в 2022 году и на 10% больше в рекордном 2021 году.

К тому же наметилась и тенденция снижения стоимости жилья в крупных городах. Правда темп снижения 0,50 — 1,0% чисто символические. Но тем не менее. Ослабления рубля также является дополнительным стимулом для покупки недвижимости.

Я решил подготовить статью о своих собственных ошибках в первой ипотеке, которую оформлял. Это было более 10 лет назад, но принципиального значения это не имеет. Опытные ипотечники вряд-ли узнают что-то в ней новое, а вот ипотечным новичкам будет полезно прочитать до конца. Возможно это позволит им избежать тех ошибок, который совершил я в свое время.

На самом деле эти ошибки были совершенно неочевидные и в их совершении была определенная логика, которой руководствуются многие. Эту логику разделяют многие, если не большинство — максимально быстро закрыть ипотеку с минимальной переплатой.

Согласитесь, вполне здравый подход, Но как говорится — дьявол кроется в деталях.

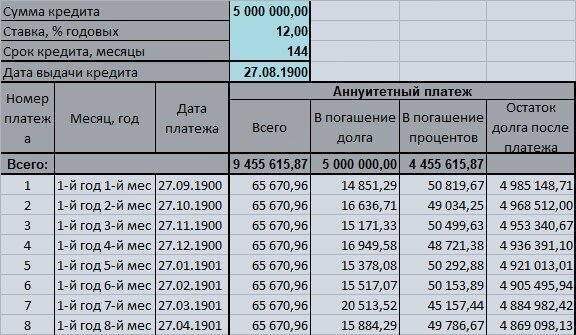

1. Максимальный платеж с минимальным сроком

Чтобы уменьшить общую переплату надо взять кредит на минимальный срок и с максимально возможным платежом. Так мы думали. И действительно, давайте посмотрим на кредитном калькуляторе.

Мы не хотели переплачивать более 100% от суммы кредита в итоге выбрали вот такие параметры:

Кредиту нас был 5 млн. руб., а итоговая расчетная переплата 4 млн. 455 тыс. руб. При этом ежемесячный платеж 65,7 тыс. руб.

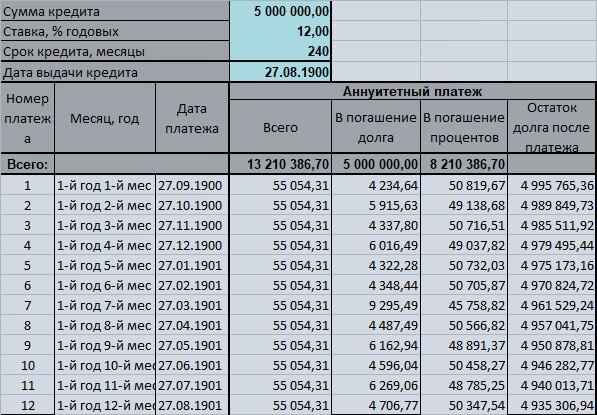

А ведь вполне могли оформить кредит и на 20 лет. Но тогда переплата вырастала почти в 1,5 раза. Зато платеж уменьшался до 55 тыс.руб.

Согласитесь, что морально легче выбрать первый вариант. Ведь снижение ежемесячного платежа всего на 12,7 тыс. руб. в месяц, зато рост переплаты на 2,7 млн. руб. Как говорится — почувствуйте разницу. Мы ее явственно ощутили и уверенно выбрали первый вариант. Хотя этот размер платежа составлял 60% нашего дохода.

Но потом случился 2014 год и наши доходы упали на 20%. И вот эти 12 тыс.руб. оказались критическими в какой-то момент времени. Да, мы смогли выбраться из ситуации, но это была крайне непростая ситуация и стоила нам дополнительных денег, т.к. приходилось перезанимать под более высокий процент. Мы стали активно использовать кредитную карту для платежей, а размер процента там в 3 раза больше чем по ипотеке.

2. Все деньги на первоначальный взнос

Квартиру мы покупали за 7,5 млн. руб. Сумма собственных накоплений составляла 2,5 млн. руб. Т.к. логика была уменьшения общей переплаты, то все накопления и отправили на первоначальный взнос. По условиям кредита, первоначальный взнос мог бы быть и 10% и 15% и 20%, но мы же самые умные и сделали его 33%.

Но когда возникли проблемы с доходами, то мы оказались без финансовой подушки как таковой от слова совсем.

Если бы мы сейчас принимали решение, то из этих 2,5 млн. рублей 700 тыс.руб. оставили бы в качестве финансовой подушки, а 1,8 млн. руб. направили на первоначальный взнос.

И при возникновении проблем с доходами вполне могли бы 6 мес. спокойно оплачивать ипотеку.

3. Как можно скорее досрочно погасить кредит

По итогу мы погасили кредит за 5,5 лет и около 6 мес. после жили достаточно спокойно. Но потом решили приобрести новый автомобиль. Понятно, что денег особо не было, поэтому покупали в кредит. Только ставка там была в 1,6 раза выше чем по ипотеке.

Только потом я сообразил, что если бы мы не все деньги направляли на ипотеку, а откладывали, то вполне могли купить автомобиль на свои. При этом на разнице процентных ставок и стоимости страховки КАСКО мы потеряли более 300 тыс.руб.

Вот такая получилась у нас ипотечно-кредитная арифметика.

Т.е. досрочно погашая ипотеку надо оценивать свои финансовые потребности в среднесрочной перспективе. Мы этого не сделали и дополнительно заплатили.

ИТОГ

Надеюсь мой опыт позволит и вам избежать подобных достаточно неочевидных ошибок. Ведь их совершение вытекало из вполне разумной логики — максимально уменьшить переплату по ипотеке.

Не забываем ставить ЛАЙК, чтобы не пропустить новые публикации