Друзья, темпы роста выдачи ипотеки говорят о том, что ситуация стала меняться. По данным ЦБ в июле было выдано ипотечных кредитов на 35% больше, чем месяцем ранее. Здесь есть 2 причины:

- снижение ставок по ипотеке

- снижение цен.

По данным IRN.RU цены на квартиры в Москве снизились на 4,5% с начала года.

К тому же появились варианты выдачи ипотеки, когда первоначальный взнос вносится с рассрочкой. Т.е. ипотеку можно взять вообще не имея на руках денег. Однако за видимой простой получения ипотечного кредита кроется и потенциальная опасность в будущем. Ведь кредит берется на многие годы и способен кардинально изменить нашу жизнь, как в ту, так и в другую сторону.

Мое глубокое убеждение состоит в том, что ипотеку надо «проектировать», т.е. досконально продумать ряд важных аспектов. Именно этим 5 важным моментам и будет посвящена данная статья. Тем более, что я обещал подписчикам данный материал. Возвращаю долг.

На примере семьи Ивановых, проживающих в Московской агломерации и состоящей из 3-х человек я постараюсь предметно показать алгоритм проектирования ипотеки.

1. Размер платежа в месяц

Сейчас банк вполне может одобрить платеж в рамзере 50% от текущего дохода. Но нередко это оказывается весьма некомфортным платежом в будущем.

Ведь доход может упасть и тогда жить станет совсем невмоготу.

Лично я рекомендую брать ипотеку не более 30% от суммы дохода. Но есть нюансы. Все зависит от профессии, возраста и еще ряда параметров. Дело в том, что исходить стоит из пессимистичной оценки своих доходов в будущем. Оптимально конечно, если платеж по ипотеке будет 15%-20%. По крайней мере к этому стоит стремиться.

Наши Ивановы зарабатывают 200 тыс. руб. в мес. поэтому комфортный платеж будет от 30 до 60 тыс. руб. в месяц.

2. Что покупать

Это очень важный момент. Дело в том, что для многих взятие ипотеки связано с покупкой первой квартиры и хочется купить квартиру на всю оставшуюся жизнь. Мой жизненный и банковский опыт говорят о том, что покупать надо то жилье, которые вас устроит в среднесрочной перспективе.

Конечно Ивановым хотелось бы сразу купить 3-х комнатную квартиру. Но для такой покупки они финансово не готовы.Либо они купят дешевый неликвид, либо такая покупка окажется финансово обременительной.

Правильней купить 2-х комнатную квартиру. Потом при наличии возможностей уже можно будет думать о расширении площади.

3. Срок кредита

Многие стараются сделать срок кредита как можно меньше. В большинстве случаев это серьезная ошибка. Логика такого решения проста — есть желание уменьшить сумму переплаты. С одной стороны да, так и есть, чем меньше срок, тем меньше переплата. С другой стороны, при большом сроке тоже можно сокращать переплату, путем частично досрочного погашения.

Поэтому я рекомендую вообще брать максимальный срок. В этом случае появляется пространство для маневра. Самое важное — снижение доходов будет не так критично для семейного бюджета.

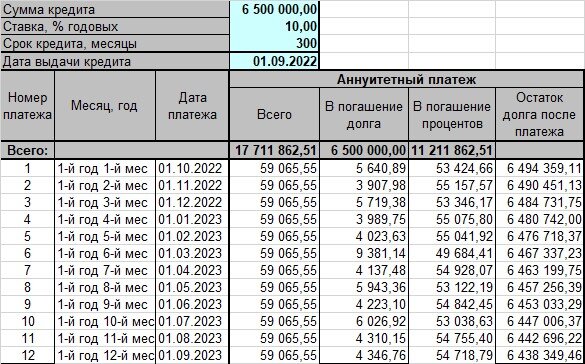

4. Сумма кредита и стоимость покупки

Сумма кредита вычисляется довольно просто. Берем сумму платежа и по кредитному калькулятору получаем

Итак при сроке в 25 лет и ставке в 10% при платеже в 59 тыс. у нас сумма кредита будет 6,5 млн. руб.

Ивановы уже накопили 1,5 млн. на первоначальный взнос, значит они могут рассчитывать на покупку квартиры за 8,0 млн. руб. В Москве конечно за такие деньги 2-х комнатную квартиру не купишь, но в Московской области вполне можно.

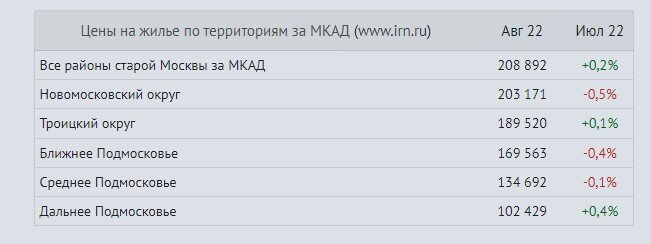

Вот свежие данные от irn.ru по средней стоимости квадратного метра за МКАД.

источник irn.ru

При стоимости в 150 тыс. рублей за метр как раз получается купить квартиру площадью 53 м.кв. за 8,0 млн. в Подмосковье.

5. Число заемщиков и покупателей

На первый взгляд тоже все просто — двое взрослых и будут покупателями в равных долях. Но дело в том, что есть такое понятие как налоговые вычеты. При покупке квартиры, каждому покупателю дается имущественный вычет в размере 2 млн. руб. Супруги Ивановы смогут вернуть от государства сумму вычета размером

= 4 млн. руб. * 0,13 = 520 тыс. руб.

Но, у них есть родители, которые продолжают работать и они не покупали квартир в своей жизни. Если их включить в число созаемщиков и владельцев квартиры (всего 4 собственника), то тогда можно будет получить вычетов в 2 раза больше

= 8 млн. руб. * 0,13 = 1 млн.40 тыс. руб.

Да, здесь все зависит от отношения в семьях. Но согласитесь, вернуть от государства 15% стоимости кредита совсем неплохо. И это еще без учета вычетов на проценты, которые могут составить до 390 тыс. руб.

ИТОГ

Теперь Ивановым осталось только найти квартиру и выбрать банк для сделки. Да, конечно есть еще нюансы, связанные со страховкой и доп.расходами на оценку и регистрацию сделки. Но эти детали каждый уже может сам самостоятельно учесть в расчетах.

По статистике, средний срок погашения ипотеки 5-7 лет. Но всегда есть несколько процентов, которые попадают в тяжелую финансовую ситуацию. И чаще всего это происходит от переоценки своих финансовых возможностей. Как избежать этого и рассказано в данной статье.Сбербанк предложил кредит под 19,9%. Сравнил с информацией на сайте и опять захотел задать вопрос НабиуллинойФИНАНСОВЫЕ тонкости3 августа

Буду признателен за поддержку в виде ЛАЙК и Подписку.

Подписаться на мои блоги можно в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK