ЦБ регулярно снижает ключевую ставку, уже 3-й месяц подряд. Не удивительно, что и ставки по кредитам и в т.ч. по ипотеке тоже идут вниз. Может быть не так быстро как хотелось, но тенденция налицо.

После рекордного снижения ключевой ставки сразу на 1,5% можно ожидать и более ускоренного снижения кредитных ставок. Поэтому вопрос рефинансирования ипотеки опять встает на повестку дня. Ведь многие брали ипотеку и по ставке 10% и даже 12% годовых.

Но, как показывает практика, рефинансировать ипотеку в своем банке (где оформлена ипотека) менее выгодно, чем в стороннем.

Давайте разберем это на конкретных примерах двух клиентов из разных банков

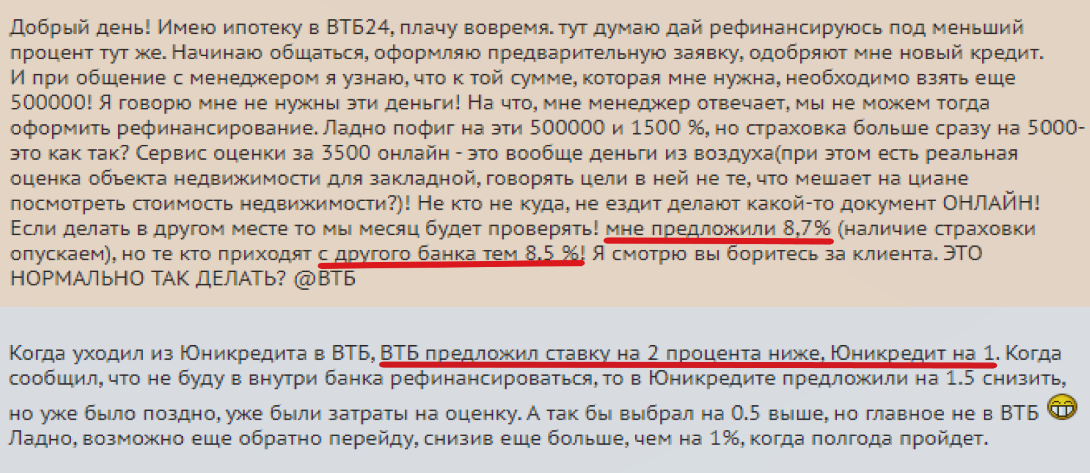

Клиента ВТБ возмутило то, что ему предложили ставку выше на 0,2%, чем клиенту, который переходил из другого банка.

Цена вопроса для клиентов при снижении ставки весьма существенна.

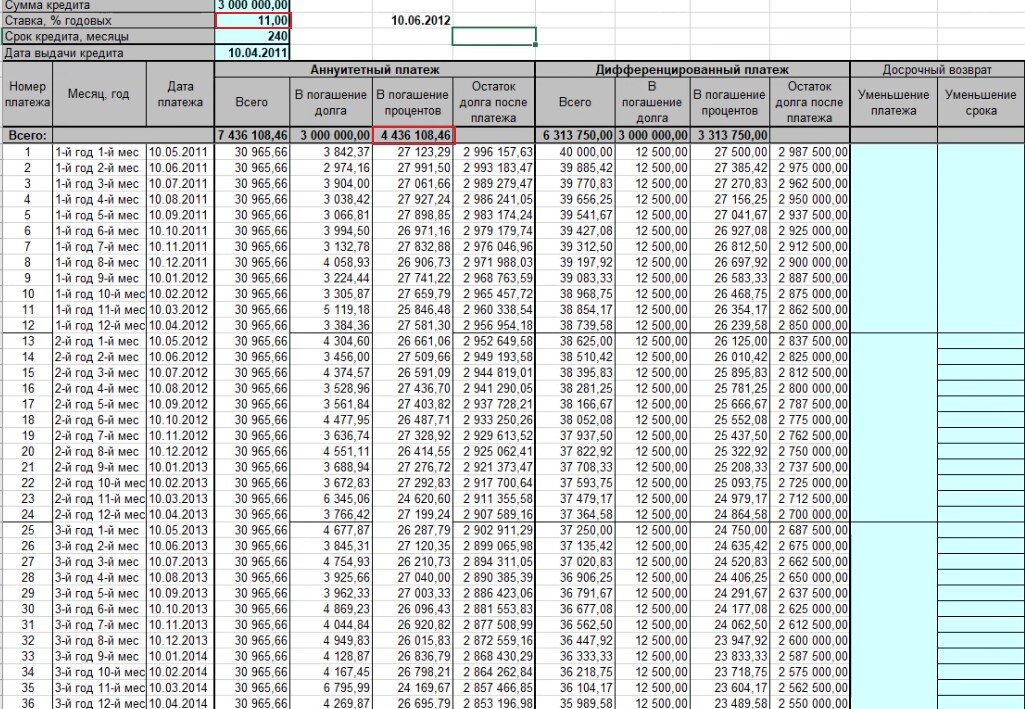

Давайте посмотрим на кредитном калькуляторе конкретные цифры

При параметрах:

- сумма кредита 3 млн.руб.

- срок кредита — 20 лет

- ставка 11%

Получаем переплату 4,43 млн. или почти 150% от сумму кредита.

расчетная таблица при ставке в 11%

Ежемесячный платеж будет около 31 тыс. руб.

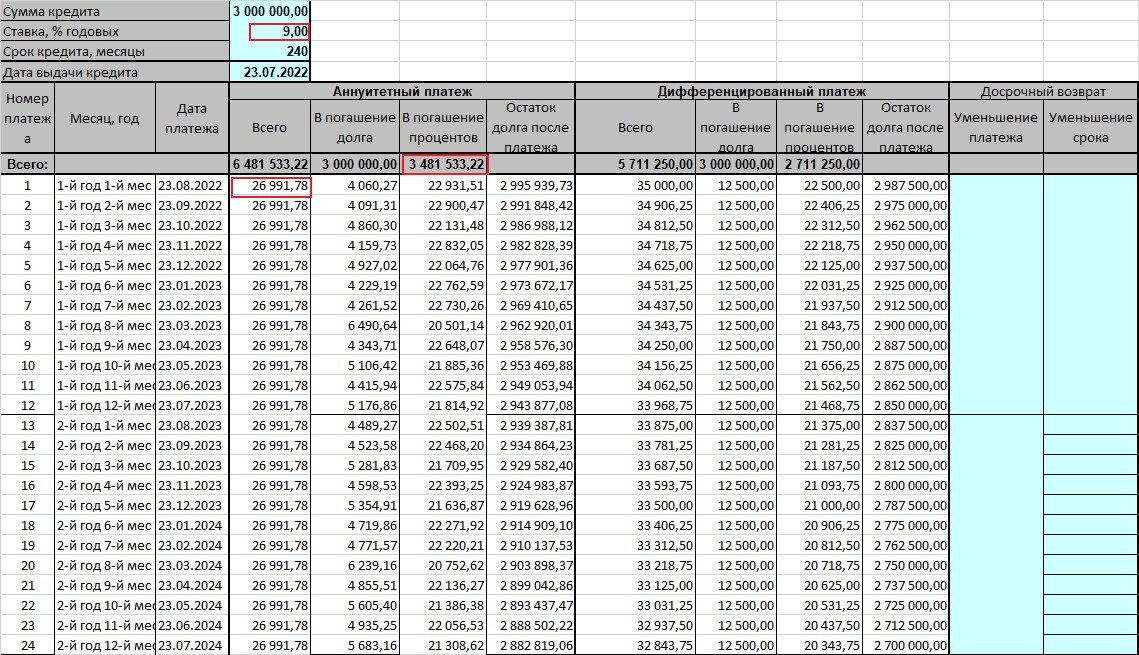

Если же ставку уменьшить до 9%. То цифру будут существенно приятней

ежемесячный платеж уменьшится на 4 тыс. руб. до 27 тыс. руб.

общая переплата уменьшится почти на 1 млн. руб.

Почему действующие ипотечные банки не охотно идут на встречу действующим клиентам

Все дело в регулировании банковской деятельности.

При выдаче кредита банк формирует резервы. Допустим, что размер резервов составляет 1%. Значит, чтобы выдать кредит в млн. руб. банк должен привлечь средств в сумме

= 3 000 000 + 30 000 = 3 030 000 рублей.

Когда анк рефинансирует существующий кредит, то норма резервирования по такому кредиту увеличивается. Он может например стать 3%.

Т.е. необходимо привлечь еще дополнительно 60 тыс. руб. средств и платить по ним проценты.

Именно по этой причине получается парадоксальная ситуация, что экономика по новым клиентам лучше, чем по старым. Ведь по новым клиентам надо создать резервов 30 тыс. руб., а по старым клиентам все 90 тыс. руб.

У рефинансирования новых клиентов есть еще один плюс для банка. Дело в том, что платежеспособность этого клиента уже доказана практикой и нет затрат на его привлечение. Это уже готовый, надежный клиент с хорошей кредитной историй. В т.ч и поэтому банки готовы давать сторонним ипотечникам лучшие условия, чем своим.3 момента из пресс-конференции Набиуллиной по ситуации с валютой. Только один позитивныйФИНАНСОВЫЕ тонкости23 июля

Буду признателен за поддержку в виде ЛАЙК и Подписку.

Подписаться на мои блоги можно в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK