В последнее время ЦБ действительно начал заниматься тем, чем и должен — регулированием банковским рынком. Я уже публиковал статью об искоренении так называемых «инвестиционных» и «страховых» вкладов.

В этой статье я расскажу о том, как на 180 градусов поменялась позиция ЦБ по поводу страховок.

Отношение ЦБ к страховкам по кредитам

ЦБ всегда относился к наличию страховок по кредитам весьма положительно. Он даже объяснял, что наличие страховок снижает риски и поэтому ставка по кредитам может быть разная. При наличии страховок и их отсутствии.

Но видно и здесь наступает прозрение в головах ответственных сотрудников регулятора.

Ведь на самом деле был полный абсурд.

Страховку заключает клиент, платит за нее клиент, а выгодоприобретателем становится банк. Т.е. я плачу, чтобы потом банку было хорошо?! Но это же глупость?

Новая позиция ЦБ

Банк России решил начать с ипотеки. Это понятно. К этому продукту приковано пристальное внимание Президента, который чуть ли не в ручном режиме мониторит ситуацию.

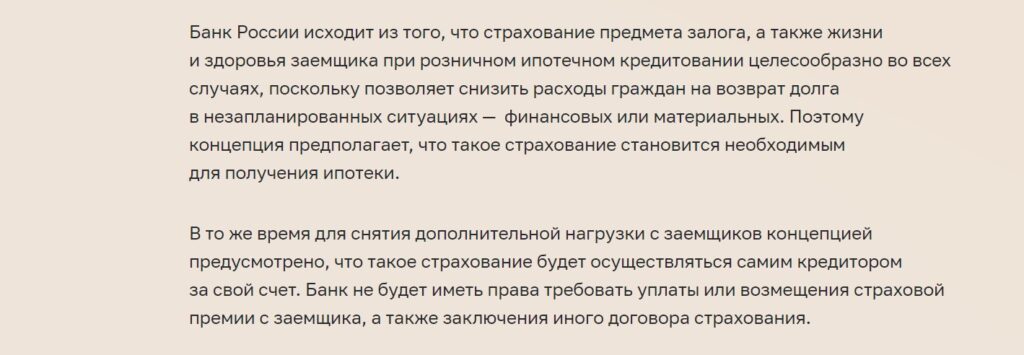

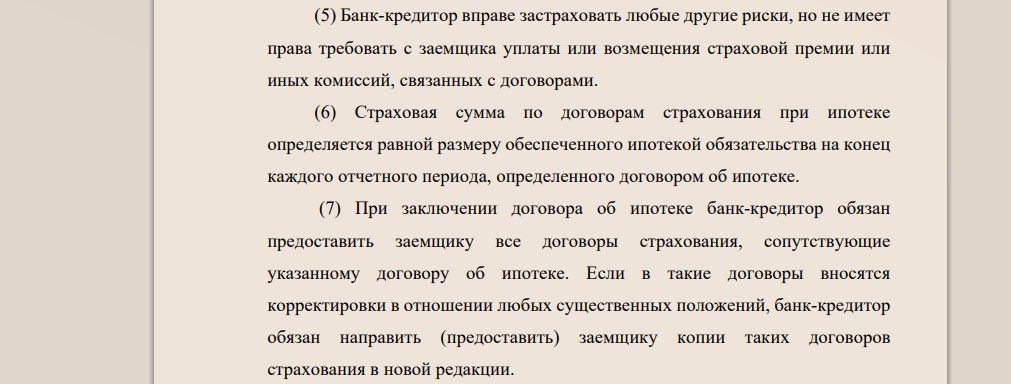

И вот на своем сайте ЦБ размещает новую концепцию страхования рисков по ипотеке

Теперь ЦБ планирует сделать страхование залога и жизни обязательными для ипотеке. Я, например , когда брал последнюю ипотеку на новостройку обошелся без этих страховок.

Вы можете сказать — «да банк придумает и напихает в договор еще кучу страховок, которые придется нам в любом случае оплачивать».

Этот момент тоже предусмотрел ЦБ

В общем лафа, да и только.

Реакция банков

Такой воистину революционный подход ЦБ резко не понравился банковскому сообществу. Ведь они же лишаются огромного дополнительного дохода.

Проявив не дюжинную солидарность, что бывает крайне редко, 37 банков направили совместное отказное письмо в ЦБ. Мол мы — категорически против. Их аргумент банален — вырастут ставки по ипотеке.

Они сразу начали предлагать идеи контроля за размером тарифа по страхованию. Но наевшись с тарифами п ОСАГО ЦБ уже не хочет влезать в эту канитель. Поэтому пока держится.

К тому же, избавившись от акций Сбербанка, у ЦБ пропал мотив быть хоть как-то на стороне банковского сообщества.

ИТОГО

Лично я полностью поддерживаю позицию ЦБ в данном вопросе. Принцип простой — «кто получает выгоду, тот и платит». Может тогда и тарифы на страхование упадут. Ведь теперь банки будут продавливать страховщиков, т.к. расходы будут у них.

На самом деле этот подход надо было реализовать давно. Но как говорится — «лучше поздно, чем никогда«. Надеюсь, что данная концепция будет достаточно быстро реализовано.

Тем более, что ситуация вокруг ипотеки находится на особом контроле у Президента.