Друзья, не прошел еще и январь нового года, а мне уже поступило несколько однотипных вопросов, которые можно обобщить в один —

«что сейчас выгоднее — продолжать аренду квартиры или все-таки взять ипотеку?»

Лично я являюсь сторонником ипотеки, но текущие тенденции несколько поколебали мою уверенность. Ведь цены на аренду стали падать, а ставки по ипотеке выросли. Но, приятие финансовых решений должно основываться на цифрах и расчетах.

К тому же один известный ютубер по недвижимости в своем ролике явно «топил» за аренду. Во мне взыграл адреналин оппонента и я решил сделать свое сравнение двух вариантов, уже со свежими ценниками.

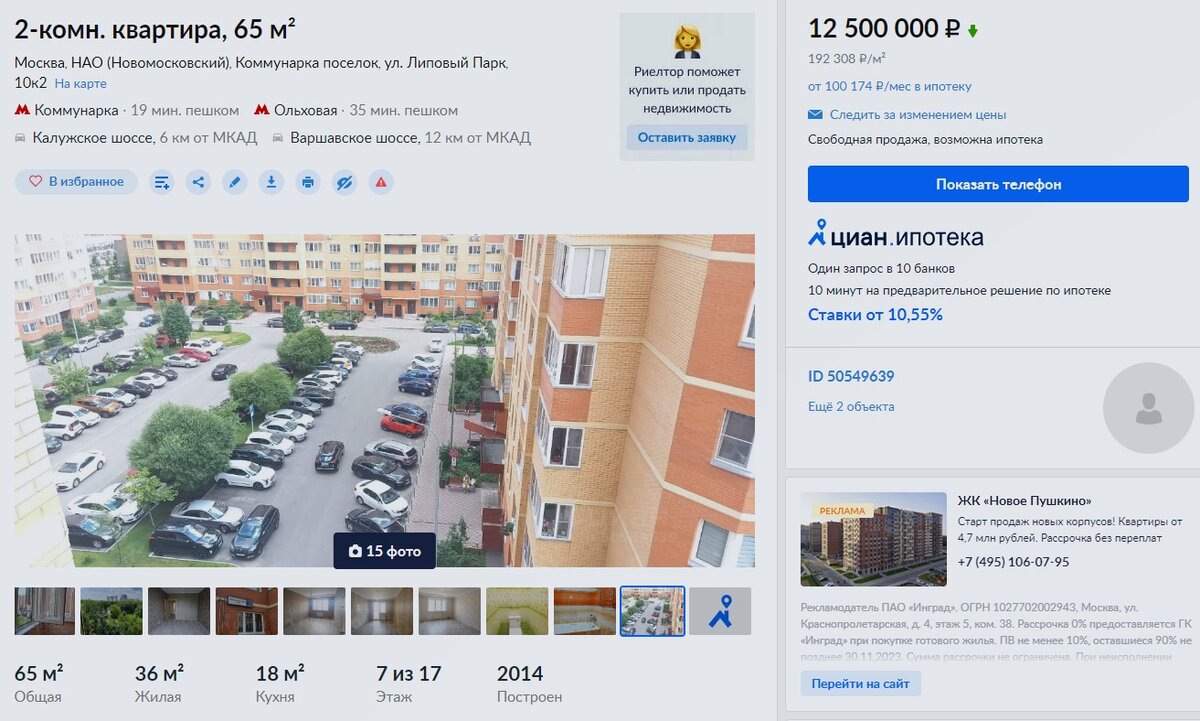

В качестве примера возьму 2-х комнатную квартиру в Коммунарке (Новая Москва). Аренду можно сравнивать с квартирой на вторичном рынке, т.к. надо сразу въезжать и жить.

1. Покупка квартиры в Коммунарке

2-х комнатные квартиры сейчас выставлены за 12,5 млн. руб.

Допускаю, что можно будет сторговать до 12,0 млн. руб. Ее и возьмем за расчет.

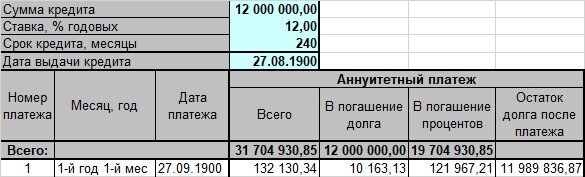

Период проекта возьмем равным 20 лет и первоначальный взнос = 0 руб.

Ставка сейчас будет в районе 12%. Вот расчеты

- ежемесячный платеж — 132 130 рублей.

- общая переплата — 19 млн. 705 тыс. руб.

- Общая сумма выплат — 31,7 млн. руб.

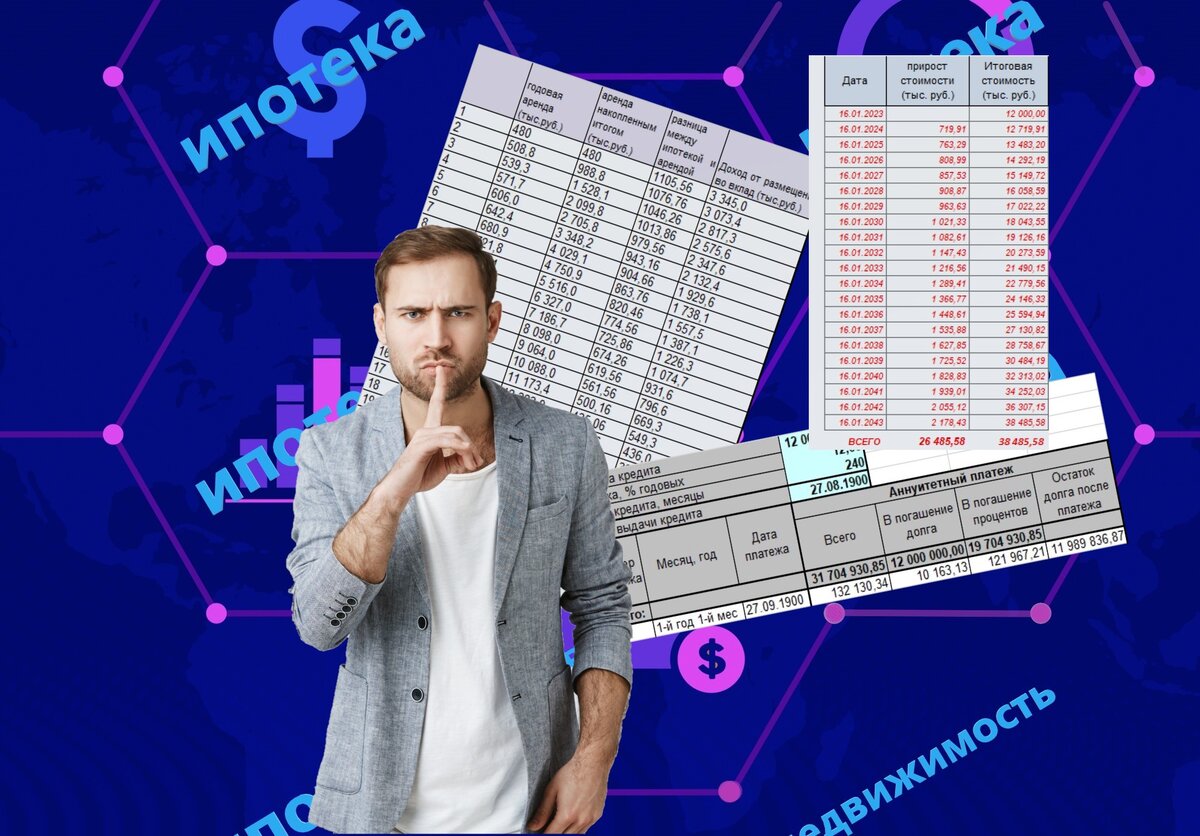

Но мы должны заложить темп роста стоимости жилья. Пусть он будет равен 6% и соответствовать среднему уровню инфляции.

За 20 лет стоимость квартиры тоже вырастет и составит 38,5 млн. руб.

Т.е. сумма выплат по ипотеке будет меньше на

= 38,5 — 31,7 = 6,8 млн. руб.

чем стоимость квартиры через 20 лет. И это при том, что мы будем все эти 20 лет жить в этой квартире.

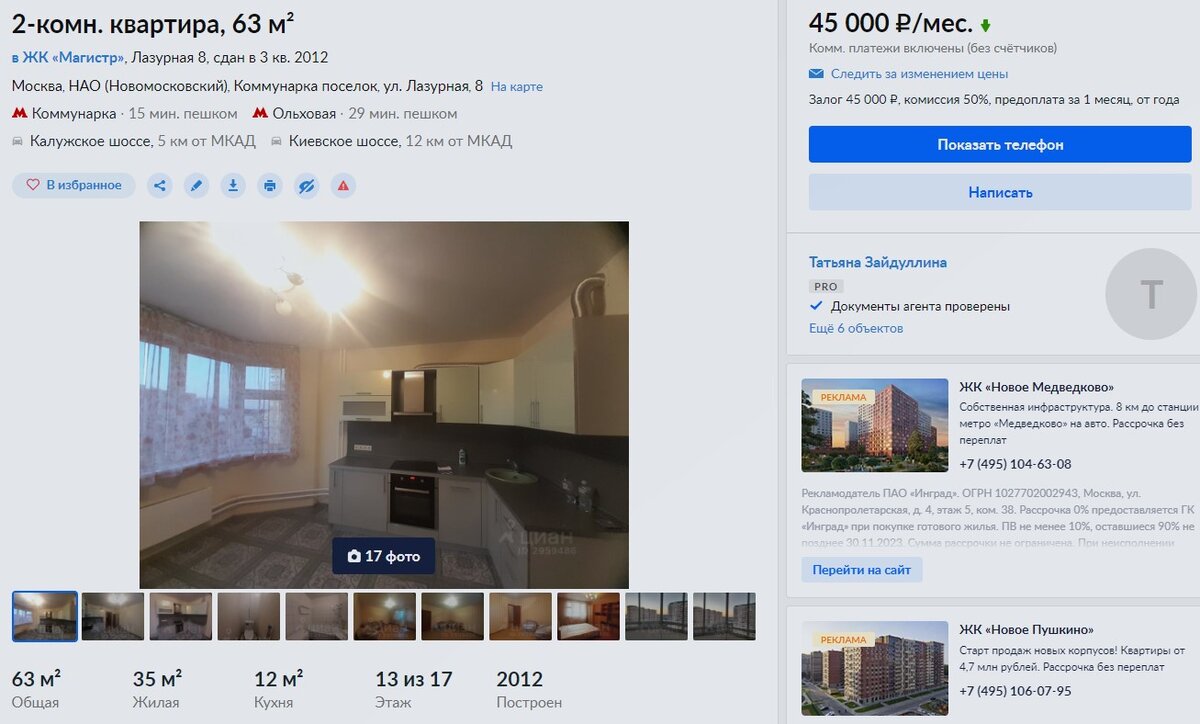

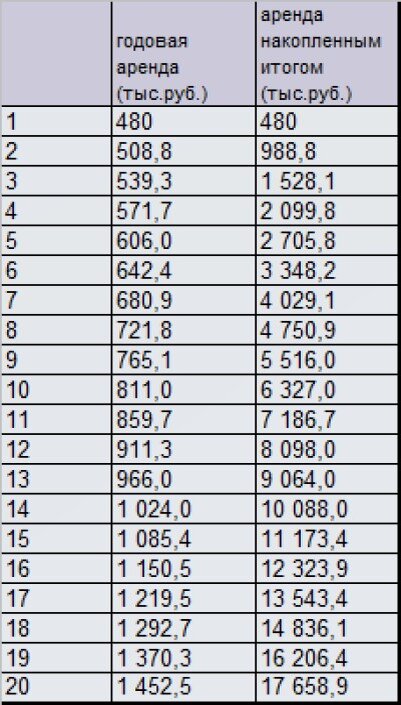

2. Аренда 2-х комнатной квартиры

По объявлению она сдается за 45 тыс. руб.

Предположим, что мы договорились на 40 тыс. руб. Но раз мы заложили рост стоимости квартиры, значит мы должны заложить и рост стоимости аренды. Возьмем ту же цифру в 6% в год. Значит за 20 лет мы заплатим 17,6 млн. руб. Вот расчеты.

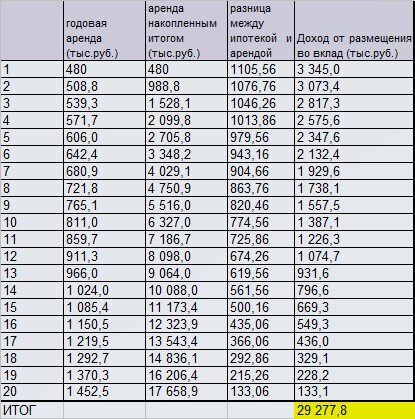

Но платеж по ипотеке у нас значительно превышает на первых порах стоимость аренды. Значит разницу мы можем размещать на вкладах по ставке 6%. Кстати, к концу 20-летнего срока ежегодные платежи по ипотеке практически сравняются со стоимостью аренды.

Но размещение свободных средств даст нам 29,3 млн. руб.

Вроде большая сумма. Но квартира через 20 лет будет стоить 38,5 млн. руб. и этих денег не хватит.

ИТОГ

При ипотеке, через 20 лет мы будем владеть квартирой стоимостью 38,5 млн. руб.

При аренде и размещении остатков средств мы через 20 лет будем владеть деньгами на сумму 29,3 млн. руб.

Как видите, даже в этих условиях ипотека выгоднее аренды. Вы можете спросить — почему же известный ютубер по недвижимости пришел к другому выводу? Все просто — в расчетах он не учитывал рост стоимости аренды и недвижимости во времени. И это серьезная ошибка при расчетах на длинных сроках.