Наша страна полна парадоксов и загадок. Даже есть такая фраза — «умом Россию не понять, аршином общим не измерить». Вот и наш Президент решил не отставать в части придания уникальности России, заявив, что «Россия отдельная цивилизация».

Таких «отдельных цивилизаций» у нас хоть отбавляй. Интересная ситуация у нас развивается на фондовом рынке.

В этой статье я хочу разобрать ситуацию с экономикой и акциями АО «Газпром».

Экономика Газпрома

Дела у Газпрома в этом году идут из рук вон плохо. Цена за газ находится на рекордно низком уровне. На спотовом рынке цена составляет порядка 52 долл. за тысячу кубов. Это сравнимо с внутренними ценами на газ в России.

Также резко упал экспорт в Европу из-за теплой зимы и свалившегося кризиса и остановки производств.

По оценкам самого Газпрома экспорт газа в Европу упадет на 20%. Уже в прошлом году у Газпрома был кассовый разрыв в 190 млрд. руб. В этом году он может достичь уже 10 млрд. долл.

Как результат, Газпром получил убыток за 1-й квартал 2020 года (впервые в истории)

Ну и в довершение свалившихся проблем — отказ Германии по Северному потоку-2. По сути он стал никому не нужен

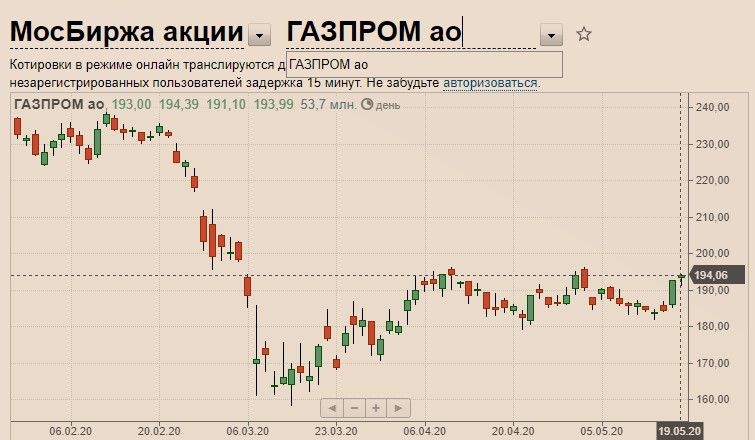

В этой ситуации акции компании должны катиться вниз, что называется «без удержу». Но этого не происходит. Посмотрите на график

Да, в начале марта они просели, но потом стали подрастать и сейчас приближаются к отметке в 200 руб. за акцию.

Почему растут акции Газпрома?

Дело в том, что 20 мая Советом директоров будет приниматься решение о выплате дивидендов за 2019 год. По предварительным прогнозам размер дивиденда будет в районе 15 руб. на акцию

Давайте посчитаем текущую доходность

= 15 / 200 = 0,075 или 7,5%. Но это на срок 3 мес. Это очень хорошая цифра.

Вы можете спросить — «но ведь у компании кассовые разрывы, как она будет платить дивиденды?»

На самом деле у Газпрома достаточно низкая долговая нагрузка. По данным отчетности по МСФО на 31.12.2019 года:

- кредиторская задолженность — 1 422 млрд. руб.

- задолженность по налогам — 291 млрд. руб.

- кредиты и займы — 774 млрд. руб.

ИТОГО = 1 422 + 291 + 774 = 2 487 млрд. руб.

Размер активов компании составляет 21 882 млрд.

Показатель EBITDA — 1,7.

Т.е. долговая нагрузка весьма небольшая по меркам такой компании как Газпром. Она может еще значительно нарастить долг. ЧТо собственно и будет делать. Тем более, что Президент дал добро на проектирование очередной нитки мегапроекта «Сила Сибири».

ИТОГО

Таким образом можно сказать, что несмотря на падение производственных показателей у компании низкая долговая нагрузка. Именно это позволяет выплачивать приличные дивиденды. Размер которых и толкает акции вверх.