Друзья, сегодня статья будет посвящена начислению пенсионных баллов.

На эту тему разворачиваются жаркие дискуссии на канале и я решил пролить свет на механику начисления этих самых пенсионных баллов.

Тем более, что один из подписчиков поделился со мной информацией

— по вашему совету заказал выписку с индивидуального пенсионного счета и вот что увидел. В 2105 году у меня зарплата была 20 тыс. руб. Начислили 3,3 пенсионных балла. В прошлом году была зарплата в 40 тыс. руб. А начислили всего 2,5 балла. Т.е. стал зарабатывать в 2 раза больше, а баллов начислили меньше. Это какой-то «развод», по другому не скажешь.

Для расчета будущей пенсии пенсионные баллы — ключевой показатель. Его еще называют ИПК (индивидуальный пенсионный коэффициент). Если заказать выписку по индивидуальному пенсионному счету, то в ней будет указано число пенсионных баллов, который будущий пенсионер уже заработал и имеет на своем счету.

ФОРМУЛА РАСЧЕТА ПЕНСИИ

Для примера, у меня 176 баллов при 33 годах трудового стажа. Формула расчета страховой пенсии достаточно проста

Пенсия = фиксированная часть + ИПК * стоимость пенсионного балла.

Фиксированная часть пенсии и стоимость пенсионного балла одинаковы для всех пенсионеров и увеличиваются каждый год на размер индексации пенсии.

Поэтому каждый из нас может влиять только на число начисляемых ежегодно пенсионных баллов.

Пенсионная система для большинства россиян является страховой. Это значит, что в течение трудовой жизни Социальный фонд получает взносы от работодателей будущего пенсионера. Чем больше взносов, тем больше будет будущая пенсия.

Поэтому каждый год на индивидуальном лицевом пенсионном счете формируется число пенсионных баллов, которые гражданин России заработал за год.

Если взносов нет, то нет увеличения числа пенсионных баллов. Например у меня последние годы не растет число пенсионных баллов, т.к. я работаю как самозанятый. Мы платим так называемый профессиональный налог, но Социальный фонд ничего из этого налога не получает. Если нет взносов — значит нет и пенсионных баллов за год.

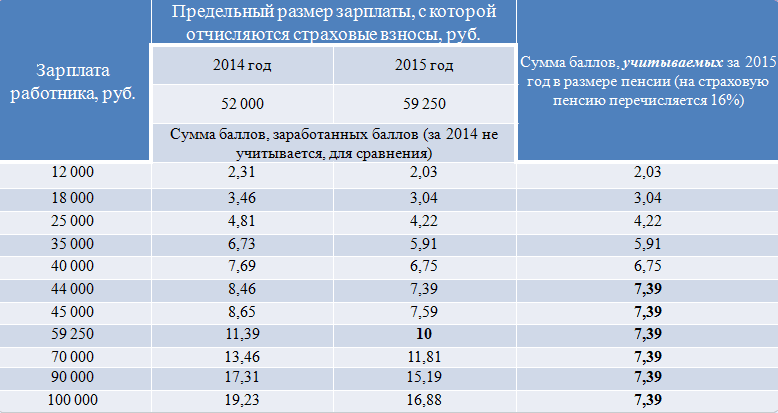

ПЕНСИОННЫЕ БАЛЛЫ В 2015 ГОДУ

Представлю вам таблицу начисления пенсионных баллов в 2015 году. Я взял этот год по одной простой причине. Именно с 2015 года Пенсионный фонд (ныне Социальный фонд) стали ежегодно вести учет заработанных россиянином пенсионных баллов.

10 лет назад можно было за год заработать максимум 7,39 пенсионных балла. Такое число баллов получалось при ежемесячной зарплате в 44 тыс. руб.

Т.е. для получения 1 пенсионного балла должна быть зарплата

= 44 000 / 7,39 = 6 тыс. руб.

Если зарплата была 12 тыс., то человек получал 2 балла и так до зарплаты в 44 тыс. руб. Дальнейший рост официальной зарплаты не приводил к росту числа начисленных пенсионных баллов.

ПЕНСИОННЫЕ БАЛЛЫ В 2025 ГОДУ

В следующем году будущий пенсионер сможет получить максимум 10 пенсионных баллов. Но для этого надо иметь годовой доход в размере 2 млн. 759 тыс. руб. Или зарплату в месяц

= 2 759 000 / 12 = 229 916 руб.

Округляя получаем 230 тыс. руб. Значит каждый пенсионный балл будет весить

= 230 000 / 10 = 23 тыс. руб.

Т.е. если зарплата будет около 50 тыс. руб. то будущий пенсионер получит всего 2,17 балла.

10 лет назад было бы 7,39 балла.

Понятно, что зарплаты тоже выросли.

По данным Росстата средняя зарплата в 2015 году составляла в России 34 тыс. руб. Из чего следует, что на среднюю заплату можно было заработать

= 34 / 6 = 5,66 балла.

Среднюю зарплату в 2025 году можно только спрогнозировать.

Средняя зарплата по 3-му кварталу 2024 года составляет 83 тыс. руб. Допустим, что в 2025 году средняя зарплата составит 85 тыс.руб. Значит на среднюю зарплату в 2025 году можно будет заработать

= 85 / 23 = 3,70 балла.

ПОЧЕМУ ТАКАЯ РАЗНИЦА МЕЖДУ 2015 И 2025 ГОДАМИ

За прошедшие 10 лет зарплатный вес пенсионного балла вырос почти в 4 раза, с 6 тыс. руб., до 23 тыс. руб.

10 лет назад на среднюю пенсию можно было получить 5,66 балла.

В 2025 году на среднюю пенсию можно будет получить только 3,70 балла. Разница в 1,5 раза. Т.е. сейчас заработать пенсионные баллы в 1,5 раза сложнее чем 10 лет назад получая среднюю зарплату.

Почему так получилось?

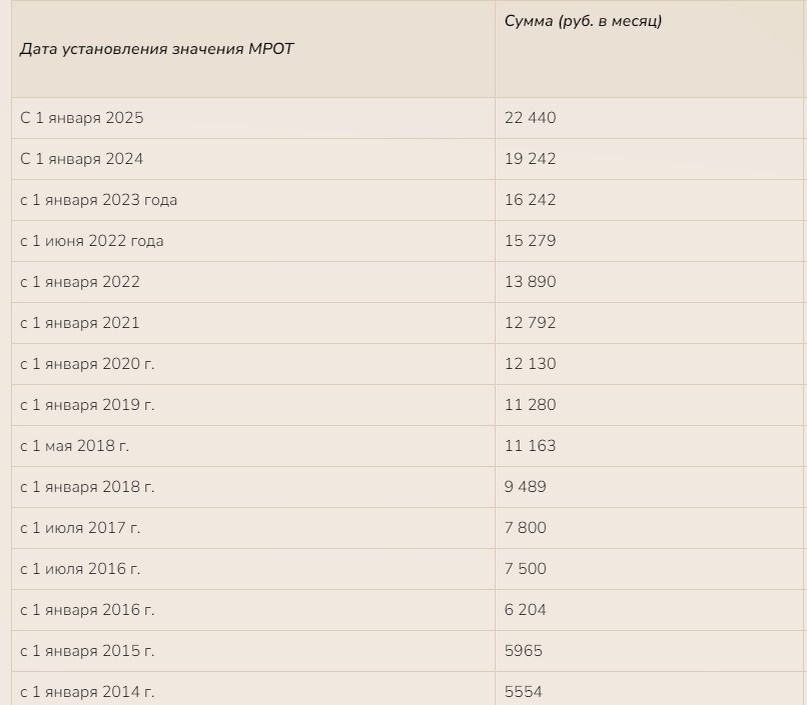

Все дело в МРОТ и так называемой предельной сумме доходя для начисления взносов.

В 2015 году МРОТ (минимальный размер оплаты труда составлял) = 5 965 руб.

В 2025 году МРОТ = 22 440 руб.

Т.е. за 10 лет он вырос почти в 4 раза.

динамика изменения МРОТ с 2014 года

При этом средняя зарплата за прошедшие 10 лет выросла

= 85 / 34 = 2,5 раза.

Вот собственно и ответ на вопрос — почему пенсионные баллы стало заработать сложнее.

Начисление пенсионных баллов привязано к МРОТ. Он за 10 лет прирос в 1,5 раза больше чем средняя зарплата по стране. Поэтому на среднюю зарплату в 2015 году приходилось 5,66 балла, а в 2025 году будет только 3,7 балла.

КТО ВЫИГРАЛ ОТ УВЕЛИЧЕНИЯ МРОТ при начислении пенсионных баллов?

Это пожалуй самый интересный вопрос. И ответ будет не оригинален — выиграли самые богатые.

Посмотрите на таблицу максимального числа пенсионных баллов по годам

10 лет назад много-зарабатывающий труженик мог получить максимум 7,39 баллов. Начиная с 2021 года такие работники получают уже по 10 баллов за год. Т.е. в 1,5 раза больше.

Если же наша зарплата была в районе средней зарплаты, или росла в темпах роста средней зарплаты, то мы оказались в проигрыше.

Говорят, что курьеры сейчас зарабатывают по 200 тыс. руб. в месяц. Но я как-то в это не очень верю. Возможно такие доходы получатся если работать по 24 часа в сутки. Но на такое мало кто способен.

В общем — деньги есть, но вы крепитесь!