Друзья, год назад я выпустил публикацию про то можно ли жить на проценты при сумме в в 5 млн. руб. Мой знакомый Леонид продал тогда квартиру и решил начать жить на проценты.

Я ему подготовил несколько возможных вариантов и вот мы опять встретились и обсудили ситуацию. Что самое интересное он действительно ушел с постоянной работы в банке. Леонид дотянул до конца года, чтобы получить премию, а потом распрощался с коллективом. Какого-то душевного расставания не получилось, т.к. начальство запретило проводить какие-либо застолья. Его подозрения о том, что его аккуратно «подвинули» подтвердились, т.к. на его место быстренько пристроили сынка одного из начальников департамента банка. Но это уже другая история

Что меня удивило, так это то, что Леонид совершенно не переживает о том, что ушел из банка.

Когда мы встретились он буквально светился от счастья. Хотя до пенсии ему еще надо как-то прожить почти 14 лет, а он без постоянной работы. Но как выяснилось нынешняя ситуация его вполне устраивает и даже очень и вот почему.

Он устроился в один из интернет магазинов для доставки товаров. Магазин торгует электротоварами и Леонид берет доставки только по своему району. К тому жа работает он 2-3 дня в неделю. В день у него получается доход в 5-6 тыс. руб. при 10 доставках. В итоге в месяц на руки он получает 50-60 тыс.руб.

По моему примеру он устроился самозанятым и официально платит налог в 6%. Магазину такое сотрудничество тоже выгодно, т.к. не надо в штат оформлять сотрудника.

Если зимой и весной он работал 3 дня в неделю, то сейчас стал работать только 2, а остальное время проводит на даче.

Но это еще не все доходы Леонида.

Свои 5 млн. руб. он не не потратил, а приумножил. За 6 мес. прошлого года он чистыми (с учетом налога на вклады) заработал 350 тыс. руб. Т.е. на начало года у него на счету лежало уже 5 млн.350 тыс.

Но в этом году ставки по вкладам выросли в 2 раза и он сейчас получает уже по 16% за год. В месяц сумма процентов набегает

= 5 350 000 х 0,16 / 12 = 71 тыс.руб.

Т.е. в целом он стал зарабатывать порядка 120 тыс.руб. в месяц, что в 1,5 раза больше, чем было в банке. К тому же работа всего 2-3 дня в неделю. Красота да и только.

Но вернемся в теме вклада и возможности жить на проценты.

Как видим ситуация с процентами за год кардинально изменилась. Год назад процентный доход в месяц со вклада Леонида был порядка 30 тыс. руб. И на эти деньги особо не разживешься. Сейчас же он превысил 70 тыс.руб. И на такую сумму в месяц действительно уже можно жить и довольно неплохо.

Но Леонид поступает весьма мудро и старается оставлять значительную часть процентов на вкладе. С начала года его сумма средств уже достигла 5 млн. 600 тыс.руб. Т.е. он оставлял порядка 50 тыс. руб. ежемесячно вкладах.

Я упоминаю термин вклады, но у Леонида основная сумма лежит на накопительных счетах с ежемесячной суммой начисляемых процентов. Поэтому он имеет возможность их либо тратить сразу, либо пополнять ими счет.

Со слов Леонида, еще несколько ахошников из банка уволились вслед за ним и устроились работать курьерами. Сейчас в Москве это стало весьма прибыльной работой. При большой работоспособности можно вполне заработать до 200 тыс.руб. в месяц.

Сам Леонид понимает, что ситуация с высокими доходами курьеров может измениться, поэтому он старается увеличить сумму своих сбережений. Цель у него простая — через 5 лет достичь суммы в 10 млн. руб.

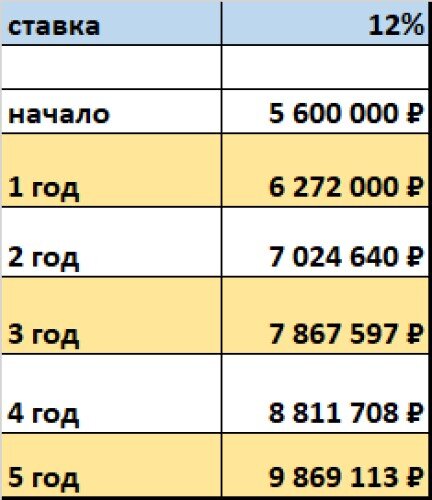

Леонид попросил меня рассчитать, какая доходность и график роста сбережений ему надо выполнить, чтобы через 5 лет получилась сумма в 10 млн. руб. Я ему составил эту достаточно простую табличку.

картинка автора

Получается, что за 5 лет можно увеличить его сумму до почти 10 млн. руб. при доходности вложений в 12%. Это вполне по силам, даже если ставки и начнут падать.

К тому же я рассказал ему о том, что начал инвестировать через платформу краудлендинга и там доходность уже под 20%. Но нет и госгарантий возврата.

Личный опыт инвестирования с доходом больше чем по вкладам

Но это уже немного другая история. Про сам краудлендинг я более подробно расскажу в одной из статей.

В общем, в любой ситуации можно найти выход, было бы желание.