Друзья, сегодня хочу посвятить свою статью сбережениям как таковым. Дело в том, что когда я публикую материал про вклады мрне нередко пишут, что реальная инфляция выше и нет смысла сберегать деньги надо их банально тратить. Но это тоже не выход. Финансовая подушка безопасности должна быть в любом случае.

Алексей Кудрин

Главный вопрос — как ее формировать. Лет 10-15 назад Алексей Кудрин советовал сбережения разбить на 3 части:

- 1/3 доллары,

- 1/3 евро

- 1/3 рубли.

Как показала практика эта схема не сработала. Из-за санкций возникли серьезные ограничения по обороту долларов и евро. На счетах их сейчас хранить сложно, а в наличном виде котируются только очень хорошего качества. Те, что называют на рынке наличной валюты — «нулевые». Но такие купюры редко попадают в обменники. Были даже случаи, когда банк продавал клиенту наличную валюту, а потом отказывался ее обратно принимать. ЦБ даже выпустил специальное разъяснение, что банки сами определяют правила по покупке и продаже иностранной валюты.

В общем — хотят покупают, хотят нет. И никто им не указ.

Но вернемся в к вкладам. Уже более года, как ставки по вкладам уверенно растут, вслед за ростом ключевой ставки. Сейчас можно открыть вклад со ставкой в 25% на срок в 5 лет. Такой вклад есть в моей подборке вкладов за январь.Подборка 5 вкладов января 2025 по которым ставки пока не снизилиФинансовые тонкости7 января

Т.е. этот вклад вполне подходит для среднесрочных сбережений на «черный день».

Основными, я бы даже сказал ключевыми преимуществами вкладов являются 3

- гарантия возврата

- ликвидность, возможность досрочного изъятия

- гарантированная доходность.

Давайте про них и поговорим более подробно.

ГАРАНТИЯ ВОЗВРАТА СРЕДСТВ

Здесь у вкладов все просто — есть государственная гарантия в размере до 1,4 млн. руб. в одном банке. Важно, чтобы банк входил в систему страхования вкладов. Список банков, которые входят в эту систему можно посмотреть на сайте Агентства по страхованию вкладов.

Причем проценты тоже подпадают под гарантию, важно чтобы общая сумма средств, с учетом процентов, не превышала 1,4 млн. руб. на одного человека.

ЛИКВИДНОСТЬ

Под ликвидностью понимается возможность быстрого получения средств на руки. Здесь вклады тоже вне конкуренции. У каждого вкладчика есть право досрочно вернуть сумму своего вклада. В этом случае могут быть потеряны, но сумму вклада всегда можно вернуть в течение нескольких дней. Если сумма вклада небольшая, то банк вернет ее сразу. Если большая, то придется заказывать и на это может уйти 1-2 дня.

ГАРАНТИРОВАННАЯ ДОХОДНОСТЬ

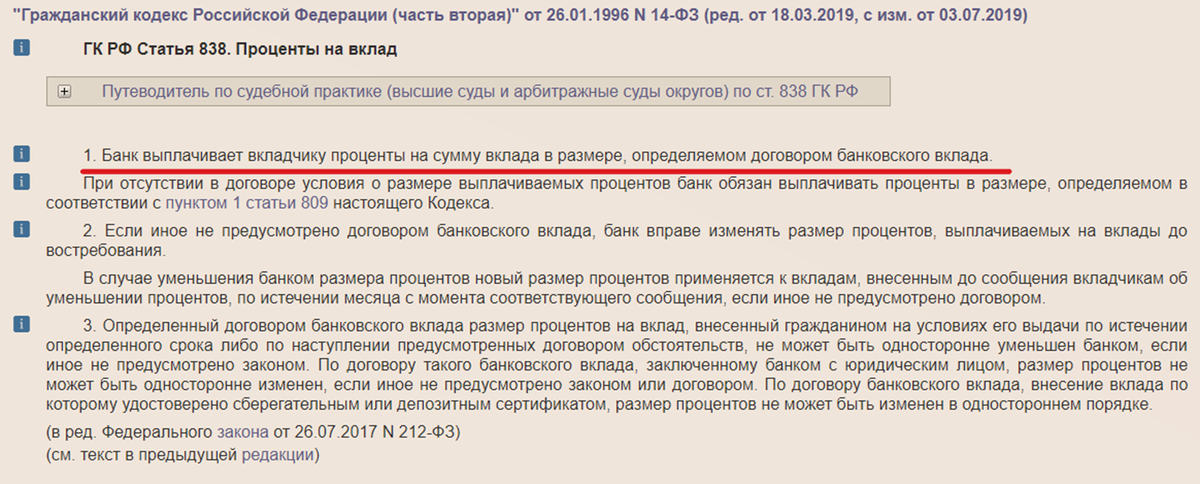

Когда мы заключаем договор, то в нем всегда указывается срок договора и ставка (может быть набор ставок в зависимости от периода). В любом случае я всегда знаю какую сумму процентов я получу в конце срока вклада.

Эта норма закреплена в Гражданском кодексе.

Но это речь именно о договоре вклада. Банки нередко предлагают клиентам не договор вклада, а другой договор:

- доверительного управления

- инвестиционного страхования жизни и т.д.

По таким договорам у банков нет никаких обязательств по гарантированию доходности сбережений.

ПАССИВНЫЙ ДОХОД

Под этим термином понимается отсутствие профессиональных знаний и необходимых действий для получения дохода и возврата средств.

Как говорил незабвенный Леня Голубков — мы сидим, а денежки текут.

тот самыйй Леня Голубков

КАКИЕ ЕЩЕ ЕСТЬ ФОРМЫ СБЕРЕЖЕНИЙ

Как говориться — огласите весь список. Человек, который не является профессиональным трейдером свои средства может вложить в

1. Фондовый рынок

- акции

- облигации

- ПИФы

2. Купить драгоценные металлы в наличной или безналичной форме или в форме инвестиционных монет

3. Вложение в бизнес через краудлендинговые платформы

4. Покупка валюты в т.ч. крипта

5. Вложение в недвижимость

ОФЗ

Если просеять все эти способы сбережений, через сито 4 главных факторов вклада, то на поверку останутся только ОФЗ — облигации федерального займа.

У них также есть гарантированный государством возврат средств и доходность. Ликвидность у них тоже практически мгновенная. И под понятие «пассивный доход» они тоже вполне себе подпадают.

Текущая доходность у них на сегодня тоже вполне приличная. Можно купить бумаги с доходностью в 20% годовых на длинный срок.

При этом нет ограничений по госгарантиям в сумме 1,4 млн. руб. на одного клиента.

Да, для покупки ОФЗ потребуется отрыть брокерский счет, но сейчас это не составляет большого труда. Все документы подписываются он-лайн.

Уверен, что многие могут не согласиться со мной и назвать например недвижку и сдача ее в аренду. Но такой вид сбережений вряд-ли можно назвать пассивным.