Покупка пенсионных баллов — это один из способов увеличить свою будущую пенсию, доступный каждому из нас.

Если вы регулярно читаете мой блог то знаете, что я уже давно не работаю по найму, а являюсь самозанятым. Это значит, что отчислений в Социальный фонд нет, а следовательно и пенсионные баллы мне не начисляются.

Но ведь любому же хочется иметь пенсию побольше. Я не исключение. Тем более, что до пенсии осталось всего-ничего каких-то 4 года. По современным меркам это ничто.

Однако насколько эта сделка по покупке пенсионных баллов оправдана с экономической точки зрения сегодня? В этой статье я на своем примере разберу, есть ли смысл в покупке пенсионных баллов, проведу расчёты и сравню эту инвестицию с альтернативным вариантом — размещением средств на банковском вкладе.

В качестве периода вложений возьму 5 лет и оценю эффективность на этом сроке.

Что такое пенсионные баллы и зачем они нужны?

Для начала давайте разберем сам смысл пенсионных баллов.

Пенсионные баллы — это условная единица, которая определяет размер страховой пенсии по старости. Каждый год человек зарабатывает определённое количество баллов в зависимости от размера его официальной зарплаты.

При этом, для получения страховой пенсии необходимо иметь определенный минимум пенсионных баллов. В 2025 году минимальное число пенсионных для назначения страховой пенсии – 30. В прошлом году это значение было 23,2 балла, т.е. на 1, 8 балла меньше. Т.е. каждый год минимальная граница пенсионных баллов растет.

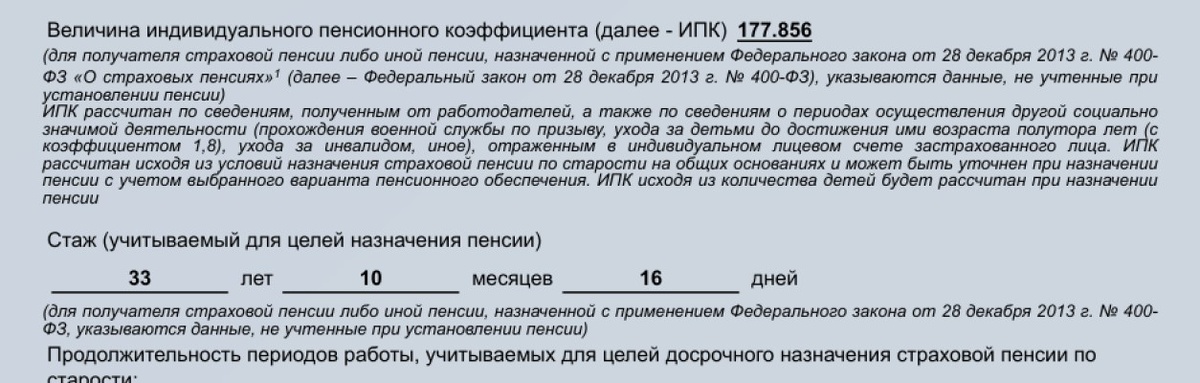

У меня сейчас на лицевом счету 177,8 пенсионных баллов и 33 года с лишним стажа.

Тем не менее власти позволяют докупить пенсионные баллы за собственные средства.

Цена одного пенсионного балла в 2025 году

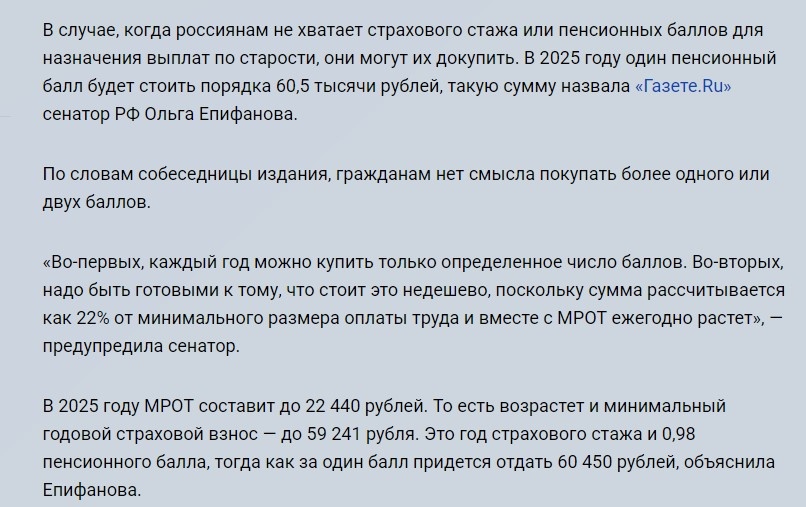

В 2025 году стоимость одного пенсионного балла составляет 60 450 рублей. Такую стоимость назвала Сенатор совета Федерации.

Честно говоря я был сильно удивлен этому значению. В 2019 году началась пенсионная реформа по повышению пенсионного возраста. Тогда 5 лет назад пенсионный балл можно было купить всего за 29 779 рублей. Минимальное число пенсионных баллов для назначения страховой пенсии составляло всего 16 баллов. Т.е. за 5 лет практически удвоилась минимальная граница баллов, а его стоимость для покупки выросла более чем в 2 раза.

Но, от эмоций давайте перейдем к расчетам и попробуем оценить экономический смысл покупки пенсионных баллов в 2025 году.

СХЕМА И СМЫСЛ ПОКУПКИ БАЛЛОВ

Смысл покупки следующий

- Сейчас покупаешь балл

- через 5 лет получаешь возврат в виде выплаты пенсии

- период возврата — равен сроку дожития по выходу на пенсию

Проблема в том, что есть инфляция и «деньги завтра — дешевле чем сегодня». На примере стоимости покупки пенсионного балла это наглядно видно. Но для экономистов в этом нет ничего необычного. По такой схеме например создаются новые производства. Есть период инвестиций — в нашем случае 5 лет. И есть период возврата инвестиций — в нашем случае — срок дожития после выхода на пенсию.

Срок дожития после выхода на пенсию сейчас официально составляет 22 года, или 264 месяц. Я лично в это не верю, т.к. при моем возрасте выхода на пенсию в 65 лет, получается что я спокойно доживу до 87 лет. Хотелось бы в это верить, но как-то сомнительно.

РАСЧЕТ ЭФФЕКТИВНОСТИ ПОКУПКИ ПЕНСИОННЫХ БАЛЛОВ

В принципе существуют две схемы расчета эффективности инвестиций.

денежный поток рассчитывается на конец периода

денежный поток рассчитывается на начало периода.

Я выберу второй вариант, т.к. на начло периода у меня есть и сумма инвестиций — 60 450 руб. и сумма годового возврата.

Сумма годового возврата равна стоимости пенсионного балла умноженную на 12.

Стоимость пенсионного балла в 2025 году составляет 142,76 руб.

Значит годовой возврат в 2025 был бы

= 142,76 * 12 = 1713 руб.

Если просто 60 450 разделить на 1713 руб. то получим

= 60 450 / 1 713 = 35 лет и 3 месяца.

Т.е. нет абсолютно никакого смысла покупать сейчас пенсионные баллы.

ПРИБАВКА К ПЕНСИИ ЗА СЧЕТ ВКЛАДА

Сейчас можно открыть вклад с доходностью в 25% сроком на 5 лет.

Таким образом сумма вклада через 5 лет составит

= 60 450 * (1 + 5 * 0,25) = 136 тыс. руб.

Даже если их просто тратить в течение 15 лет, то это даст в месяц прибавку к пенсии.

= 136 000 / 15/ 12 = 755 руб. в месяц. Это значительно больше, чем 142 руб. пенсионного балла.

Срок в 15 лет я выбрал по простой причине. Это срок достижения 80-леьнего возраста. В этот момент пенсия увеличивается на размер фиксированной части и 1200 руб. доплаты за уход.

Правда, что будет через 20 лет с пенсиями — никому не известно.

ИТОГ

Если кому стоит покупать пенсионные баллы, то только тем кому не хватает для преодоления минимального порога начисления пенсии. Во всех остальных случаях это не имеет экономического смысла.