Вся проходящая неделя прошла под знаком кульбитов на валютном рынке и резком повышении ключевой ставки.

ЦБ не стал церемониться и сразу «врубил» дополнительные 3,5% и става улетела до 12%.

Для экономики это конечно печаль. Многие банк сразу заявили, что будут поднимать ставки не только по вкладам, но и по кредитам и в первую очередь по ипотеке. Хотя мы в 2013 году брали ипотеку под 12% годовых, но и цены тогда были совершенно другие. В той же Новой Москве мы покупали по цене 63 тыс. руб. за метр квадратный. Сейчас там ценник за 200 тыс. руб. Думаю многие бы сейчас согласились взять кредит под 12%, если цена будет по 70 тыс. руб. за метр в Новой Москве.

Но я немного отвлекся от темы, т.к. сегодня статья будет не про кредиты, а про вклады. За всей этой валютной свистопляской я немного запамятовал, что ключевая ставка играет важнейшую роль при расчете налога на вклады.

Как ЦБ «подарил» мне 4 550 руб.?

Дело в том, что за этот год ФНС насчитает так называемый налог на вклады. На самом деле ФНС уже и за 2022 год сделала расчет налога.

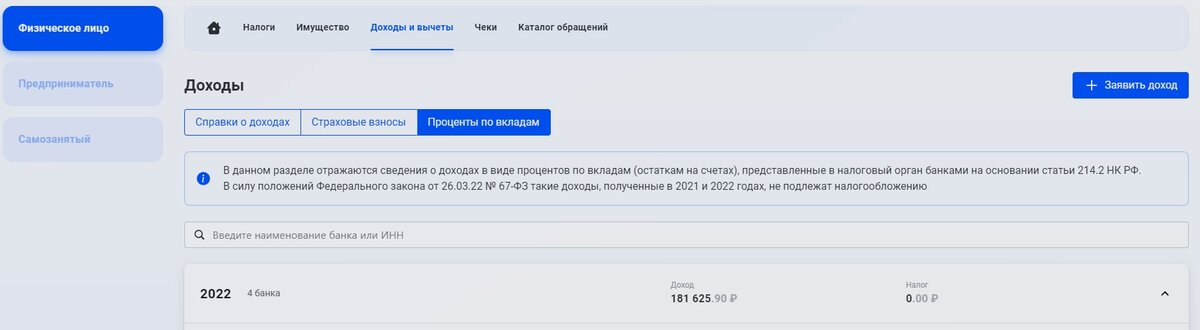

Вот как у меня это выглядит в личном кабинете ФНС

скрин из личного кабинета ФНС автора

За прошлый год сумма полученных мною процентов по вкладам составила 181 тыс. руб.

В этом году будет сопоставимая сумма процентного дохода.

Но в прошлом году был мораторий на уплату этого налога. А за этот год придется платить в следующем по полной.

Но есть один позитивный момент. Дело в том, что у этого налога есть минимальный необлагаемый за год процентный доход.

Он рассчитывается просто, 1 млн. руб. умножается на максимальную ключевую ставку, которая была в отчетном году. Т.е. до 12 августа минимальный необлагаемый размер процентных доходов за год был равен

= 1 млн.руб. * 0,085 = 85 тыс. руб.

Теперь же этот размер увеличился до суммы

= 1 млн.руб. * 0,12 = 120 тыс. руб.

Таким образом моя экономия на налоге составит

= 35 000 * 0,13 = 4 550 руб.

Кто еще счастливчики?

Здесь все просто. Если у вас внушительные вклады и ваш процентный доход за год будет от 120 тыс. руб. и выше, то экономия на налоге тоже составит 4 550 руб.

Для получения такой суммы процентных доходов надо иметь на вкладам, накопительных счетах, дебетовых картах с процентами суммарную сумму порядка 1,5 — 2,0 млн. руб.

Понимаю, что не у всех есть такие суммы. Но, когда чиновник мелкого пошиба или простой пенсионер отдают мошенникам по 3-4 млн. руб. начинаешь понимать, что довольно много людей с такими суммам средств на счетах. Хотя возможно и простой пенсионер и мелкий чиновник люди совсем не простые.

В любом случае бонус в виде подарка от ЦБ на сумму 4550 рублей не может не радовать.

Причем это не предел. Если ЦБ в этом году еще поднимет ключевую ставку, то размер «подарка» тоже вырастет. Хотя конечно поднятие ставки происходит не от хорошей жизни, а в целях охлаждения инфляции стабилизации курса рубля.