Друзья, сейчас ситуация на рынке вкладов достаточно стабильная. ЦБ не изменил ключевую ставку и оставили ее на уровне 7,5%. Перспективы ее изменения в дальнейшем достаточно неопределенные. Есть аргументы за ее повышение, но есть и факторы на снижение.

В этой ситуации важно понимать как банк выплачивает проценты по денежным средствам, которые мы храним в нем.

В ряде комментарием к публикациям на темы вкладов я видел тезисы о том, что банк в любой момент может снизить ставку по вкладу, особенно если он открыт в формате он-лайн. Кроме того, мне приходили письма с просьбой разъяснить вопрос наличия права у банка по снижению ставок по тем или иным банковским продуктам.

Счета по которым начисляют и не начисляют проценты

Для начала давайте определим счета, по которым банк начисляет проценты:

- срочный вклад

- вклад до востребования

- накопительный счет

- карточный счет.

Кроме этих счетов банк может открыть клиенту:

- текущий счет

- счет эскроу

- брокерский счет

По этим счетам проценты не начисляются.

Основания для начисление процентов

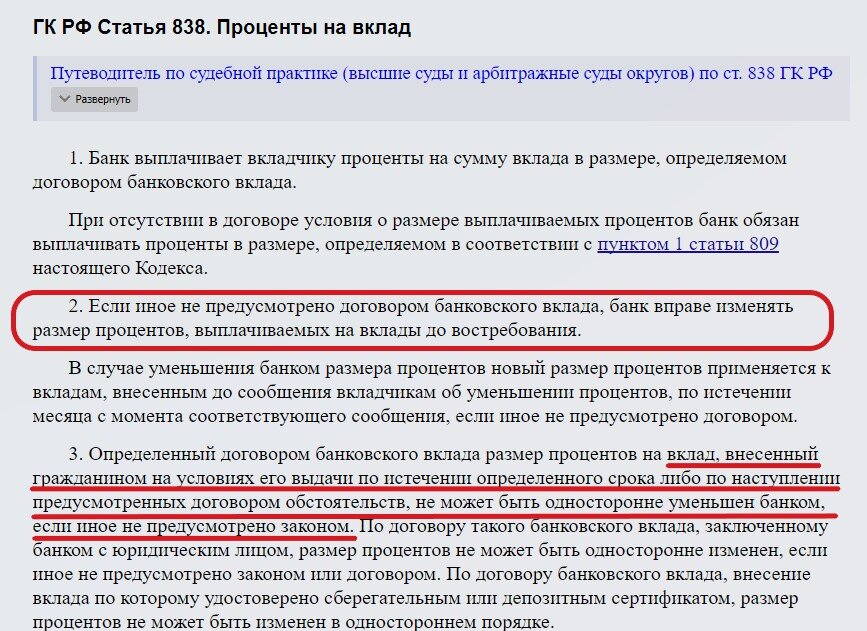

Основанием для начисления процентов является договор и Гражданский кодекс. Вот основная статья ГК по начислению процентов

Право банка по изменению ставки в одностороннем порядке

Влады до востребования, накопительный счет, карточный счет открываются бессрочно. Т.е. у них нет оговоренного договором срока закрытия. В соответствии с п.2 статьи 838 ГК по ним банк может по своему усмотрению изменять ставку.

В этом и есть основная опасность при получении процентов на накопительному счету, банковской карте или вкладу до востребования.

Поэтому надо регулярно мониторить ставку начисления. Я это делаю, как минимум раз в неделю, через личные кабинеты. Там всегда указывается текущая ставка начисления. Если вижу, что она сильно уменьшилась, то забираю с такого счета средства.

Счета по которым банк не может в одностороннем порядке изменить ставку

Такой счет только один — срочный банковский вклад. Он открывается на определенный срок. И проценты начисляются на условиях при его открытии. Банк не может ни уменьшить, ни увеличить ставку.

Обращу внимание, что даже если в договоре срочного банковского вклада будет указано, что банк может в одностороннем порядке поменять ставку, то оно будет не действительно. Фиксация первоначальных условий прописана в п.3 статьи 838 ГК. И эта норма выше любых положений в договорах.

Поэтому по срочным вкладам нет смысла мониторить процентные ставки в течение всего срока вклада. Банк начислит по тем правилам, которые были обозначены при заключении договора.

Что делать если банк начислил меньше процентов, чем ожидалось

Вообще такое редко бывает и в моей практике не случались такие кейсы. Но если вы считаете, что банк недоплатил, то всегда можно обратиться с жалобой в интернет-приемную ЦБ, В течение 30 дней получите ответ. Уверен, что он будет математически корректный.

Здесь возможно другая ситуация, когда проблемный банк начинает открывать «тетрадочные» вклады. По таким средствам нет отражения в балансе банка. При отзыве лицензии у банк клиент не получит сразу возмещения от АСВ, т.к. в банковской системе таких вкладов нет. Потребуется дополнительное расследование, т.к. прием средств клиентов по таким вкладам квалифицируется как мошенничество и выплачивать их будут причастные к нему физические лица.

Друзья, более подробную информацию о вкладах и сбережениях можно прочитать в моей новой книге, на которую открыт предварительный ЗАКАЗ. В ней вкладам и сбережениям посвящена целая глава. Сейчас ее можно заказать по цене 2-х чашек кофе в Московском кафе.