Друзья, ставки по вкладам неуклонно снижаются и для многих ставка в 8-9% уже не очень интересна. Поэтому возникает желание вложить куда-то с более высокой доходностью, чем стандартный банковский вклад.

Я расскажу о 5 вариантах неудачных вложений, когда можно потерять деньги.

1. Финансовая пирамида

Кроме банков денежные средства могут привлекать еще несколько организаций

- микрофинансовые организации (МФО)

- кредитные потребительские кооперативы (КПК)

- финансовые организации

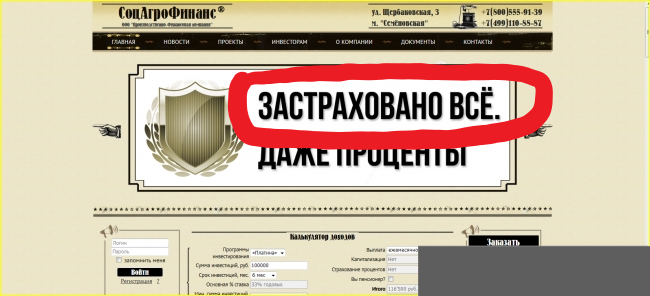

Вот один из примеров. Компания Соцагрофинанс, которая сейчас проходит стадию банкротства.

В рекламном буклете было указано, что «все застраховано». Данная компания не являлась МФО и КПК и не стояла на учете и контроле в Банке России. Она якобы вкладывала деньги в развитие некоего фермерского хозяйства. По сути это была типичная финансовая пирамида.

Никакой гарантии от государства по вложениям в подобную компанию естественно нет.

2. Вложения в МФО и КПК

Нередко эти компания пытаются ввести в заблуждение потенциальных вкладчиков.

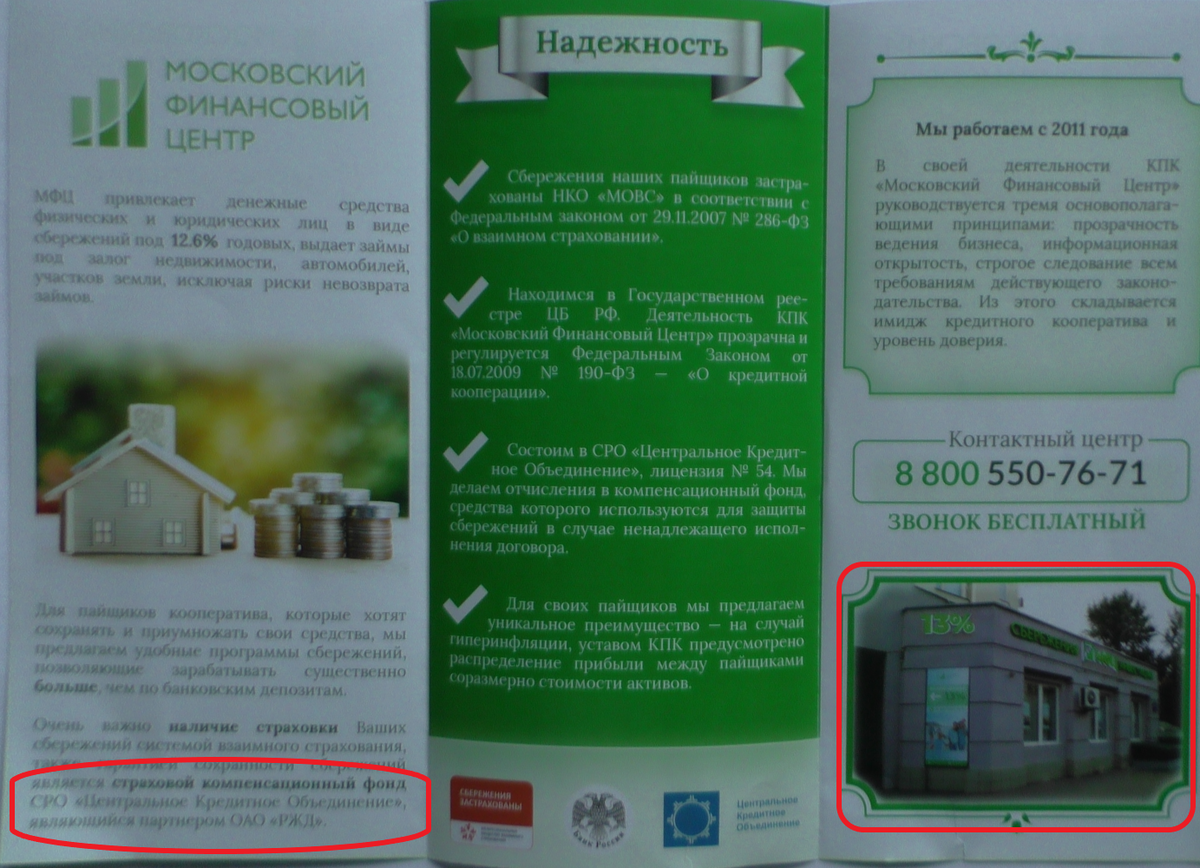

Вот пример для иллюстрации

Компания очень похожа на Сбербанк. В названии используется аббревиатура МФЦ, что тоже вызывает доверие.

Самое важное страховка. Указано, что есть страховой компенсационный фонд, да еще и имеющий отношение к РЖД. НА самом деле это не так.

На сегодня многие вкладчики в этот КПК не могут вернуть свои средства.

3. Банк не в АСВ

Государственная гарантия по вкладам в размере 1,4 млн. руб. обеспечивается в Агентством по страхованию вкладов (АСВ).

Но не все банки входят в эту систему.

На сайте АСВ всегда можно найти информацию о том, входит банк в систему АСВ или нет.

Если банк входит в систему госгарантий, то на сайте и в отделениях будет размещен вот такой стикер

4. Тетрадочные вклады

С такой ситуацией столкнулись в свое время вкладчики Мособлбанка.

Банк принимал деньги, но не отражал их в официальном балансе банка. Банк так поступал из-за наличия ограничений на приме вкладов.

Наличие такой ситуации смогла выяснить только временная администрация после ее прихода в банк.

К сожалению, понять является у вас вклад «тетрадочным» или нет — практически невозможно.

5. Вложения не во вклад

Даже если я приду в нормальный банк, который входит в систему АСВ, то все равно не должен расслабляться.

Вместо вклада мне могут продать другой финансовый продукт, а не вклад.

Это может быть:

- страхование жизни (накопительное или инвестиционное)

- доверительное управление

- ПИФ и т.д.

Все эти финансовые вложения не подпадают пож государственные гарантии. Да и доход по ним может быть плавающий.

Мне на почту нередко пишут клиенты банков, которые заключили подобные договоры, а потом кусают локти от того, что вынуждены терять деньги.

Один из таких случаев я подробно разбирал в своем блогеПринес на вклад 440 тыс. и похоже потерял 150 тыс. Реальная история клиента в госбанке, на который я жаловался в ЦБФИНАНСОВЫЕ тонкости13 октября 2021

Буду признателен за поддержку в виде ЛАЙК и Подписку.

Подписаться на мои блоги можно в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK