Друзья, ставки по вкладам достигают рекордных значений за последние годы. Уже можно положить деньги под 25% и даже под 30%. За средства вкладчиков началась жестокая борьба между банками. Но не все банки готовы реально давать по вкладам те ставки, которые показывают в рекламных буклетах и баннерах.

В этой статье я покажу несколько случаев такого лукавства со ставками. Речь пойдет о так называемых «маркетинговых вкладах», которые позволяют банкам вводить нас в заблуждение.

Сразу скажу, что это действительно будут вклады, а не «инвестиционные» вклады, или инвестиционное страхование жизни. Такими перевёртышами банки тоже балуются, но уже не так откровенно как раньше.

МАРКЕТИНГОВЫЙ ВКЛАД — ЧТО ЭТО ТАКОЕ

Честно говоря я не знаю, кто первым из банков придумал подобный вклад. Но этой хитрости не более 10 лет. Т.е. это достаточно свежее банковское изобретение на волне относительно законного лукавства со ставками по вкладам.

Сама идея достаточно простая — в рекламе должна быть показана как можно более высокая процентная ставка. Но по факту реальная ставка должна быть ниже. В общем — ловкость рук и никакого мошенничества.

Для коммерции как таковой — идея не новая. В магазинах, например стали указывать цену не за 1 кг, а за 100 гр. и визуально стоимость сразу уменьшилась. Была 1 тыс. руб. за кг., а стала 100 руб. за 100 гр.

В банках пошли другим путем при рекламе вкладов. Они стали разбивать общий срок вклада на несколько периодов. И для каждого периода внутри срока

вклада устанавливать свою отдельную ставку. При этом на один из внутренних периодов ставили самую высокую ставку, которую и рекламировали.

Причем такая схема начисления процентов не запрещена законом. Нигде не указано, что ставка по вкладу должна быть постоянной в течение всего срока вклада. Этим пробелом в банковском законодательстве и стали пользоваться банки. Причем таким подвохом стали периодически пользоваться и крупные банки и не очень.

ПРИМЕРЫ ВКЛАДОВ С ОБМАНКОЙ

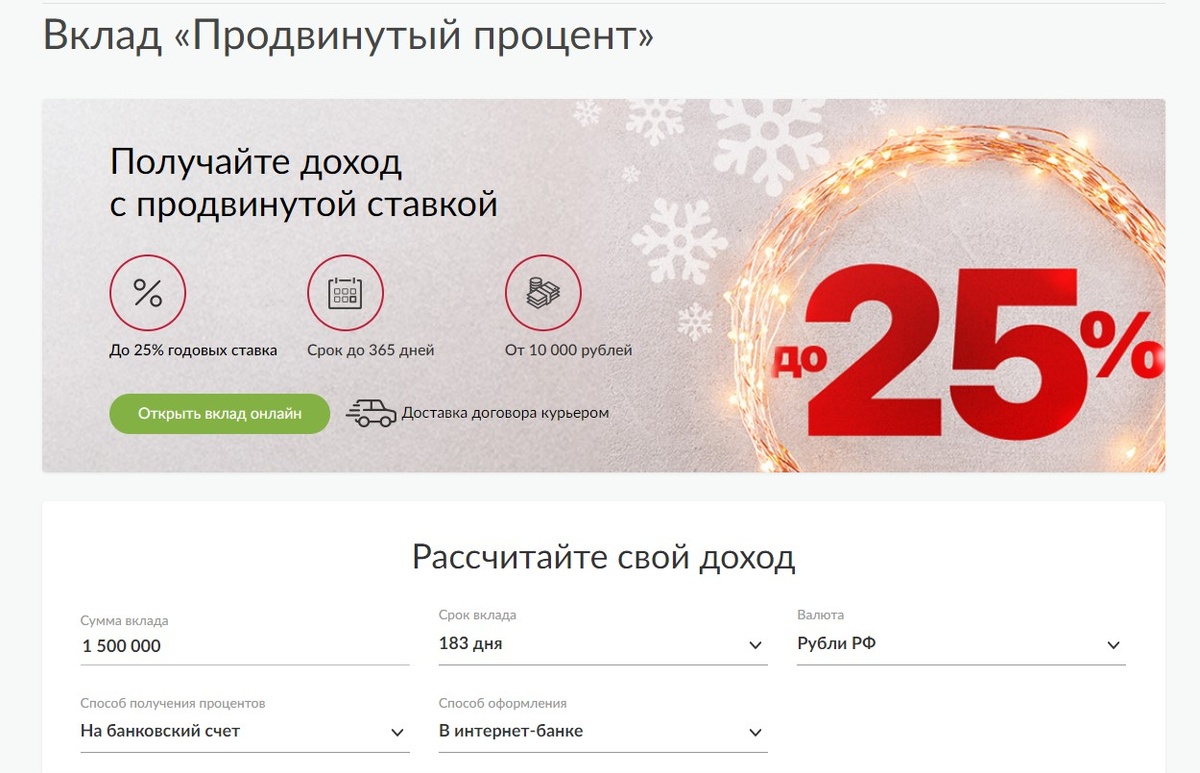

Давайте посмотрим конкретные примеры. Вот рекламный баннер одного из вклада.

На сегодня, ставка 25% — одна из самых высоких на розничном банковском рынке и конечно она привлекает внимание. Причем даже сам вклад называется «Продвинутый процент». Сразу напрашивается сама-собой логика — вклад для продвинутых.

Но, начинаем более детально разбираться в этой самой продвинутости.

И вот что наблюдаем

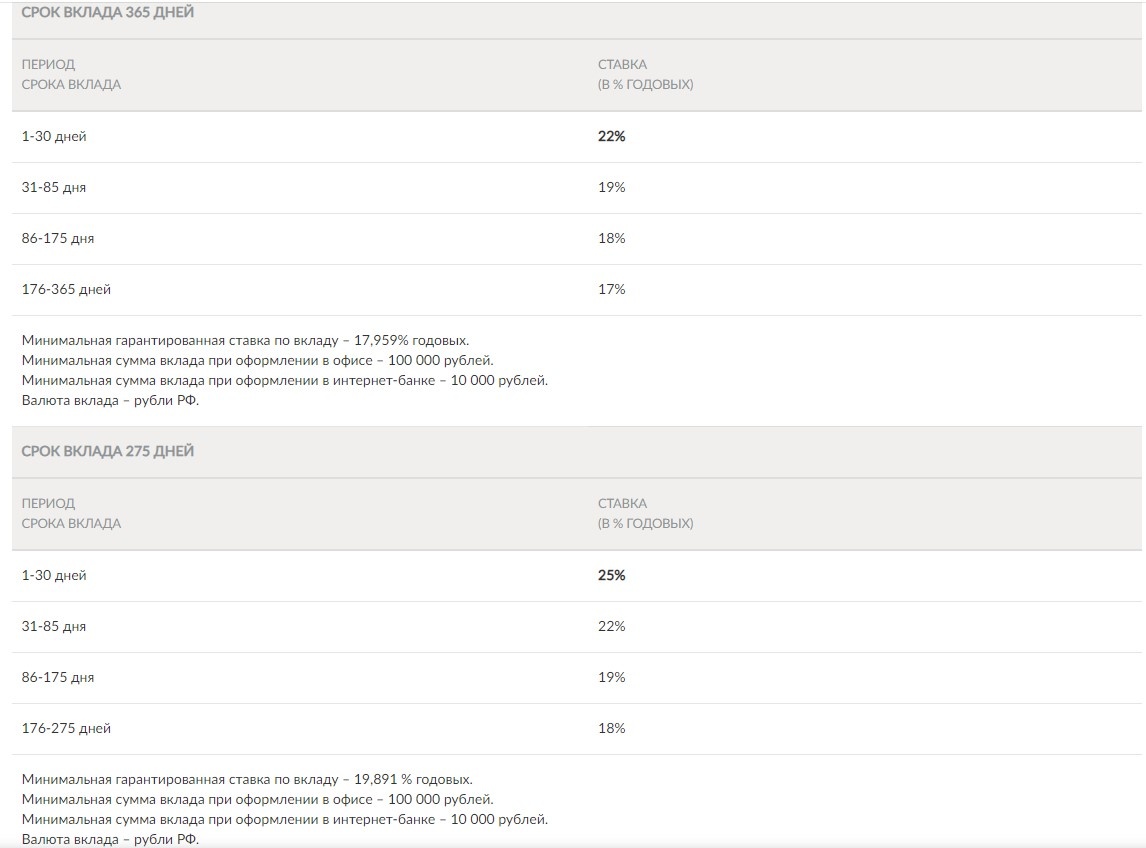

Давайте посчитаем реальную доходность вклада который рекламировали по ставке до 25%.

= 25 * 30/275 + 22 * 55/275 + 19 * 90/ 275 + 18 * 100/275 = 2,727 + 4,4 + 6,218 + 6,545 = 19,89!!!

Т.е. реальная ставка получилась на 5 с лишним процентов ниже, чем отраженная в рекламе.

К тому же, надо понимать, что ставки в 25% в принципе по данному вкладу не получить.

Это тоже самое когда например покупаете литр молока и в нем указана цена от 10 руб. Правда на кассе выясняется, что 10 руб. это плата за первые 100 грамм, а за последующие граммы цена начинает стремительно расти и в итоге литр выходит в 100 рублей за целый литр. В торговле такое пока невозможно.

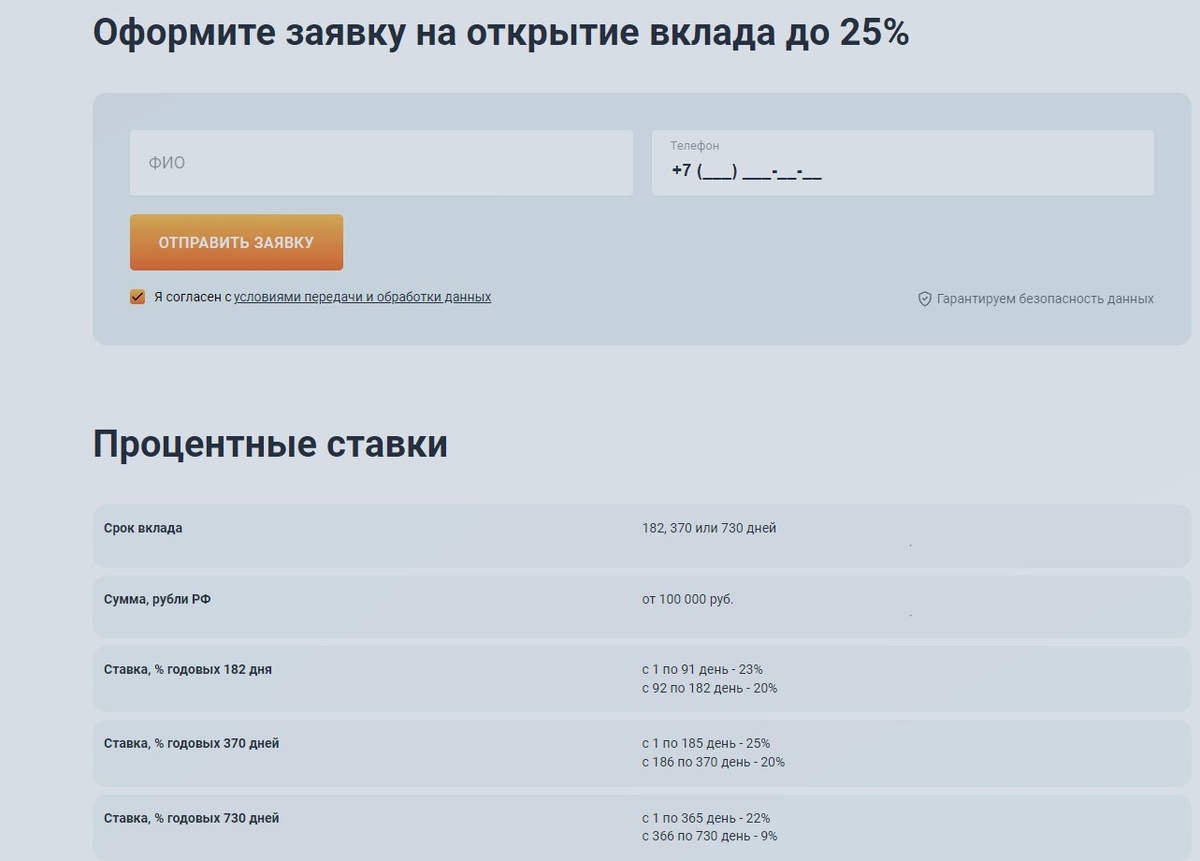

А вот на рынке банковских вкладов такие кульбиты со ставками — появляются с завидной регулярностью. Если вы думаете, что это единичный случай, то это не так. Вот еще один образчик, как говорил Остап Бендер — «относительно честного отъема денег» у доверчивых граждан.

Здесь тоже декларируется вклад по ставке до 25%. На самом деле ставку в 25% получить невозможно.

Здесь реальную ставку посчитать намного проще, т.к. срок вклада разбит всего на 2 периода.

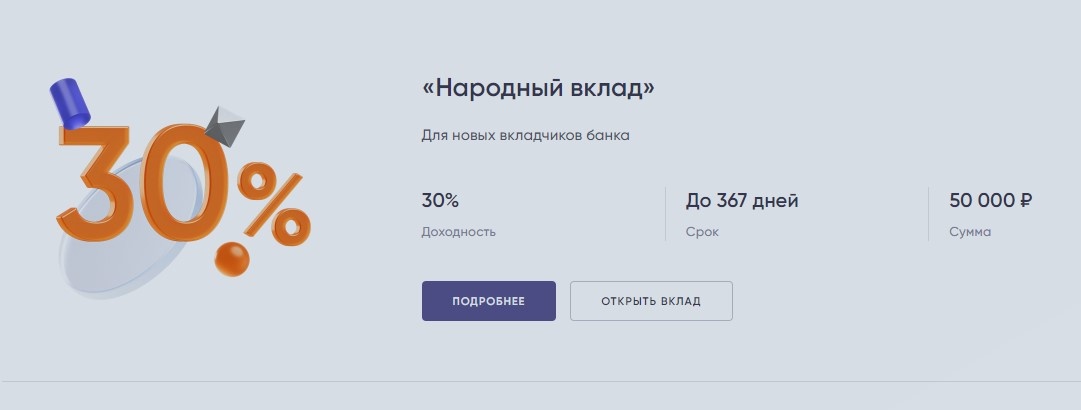

ВКЛАД ПОД 30%

Да, такое тоже сейчас есть и это не ложь. Но и в этой «бочке меда» с такой шоколадной ставкой есть своя ложка дегтя.

Такой вклад доступен только для новых клиентов банка, вклад можно открыть только один и сумма вклада — ФИКСИРОВАНА И РАВНА 50 ТЫС. РУБ.

Для вклада это весьма незначительная сумма и этот вклад рассчитан скорее на привлечение новых клиентов.

ИТОГ

В любом случае стоит помнить о максимальной сумме государственного страхования в одном банке — 1,4 млн.руб. Уже давно идут разговоры о повышении этой суммы, но воз и ныне там. Поэтому размещая деньги в том или ином банке не стоит превышать данную сумму.