Друзья, читаю комментарии к своим публикациям на тему вложений средств и вижу, что периодически прилетают реплики такого типа:

— «зачем мне вклад под 7-8% годовых, я знаю способ заработать 20%»

— «есть намного более интересные вложения, чем вклады» и т.д. и т.п.

Действительно, есть варианты когда можно заработать больше чем по вкладам, но и риски там намного выше. К тому же по вкладам и банковским счетам есть государственная гарантия на возврат средств и процентов в сумме до 1,4 млн. руб.

Тем не менее довольно много людей ведутся на уговоры более высоких доходов и в итоге начинают терять деньги в том или ином виде.

В этой статье я сделал подборку 5 вариантов опасных размещений денег, когда достаточно легко потерять свои средства.

1. Финансовая пирамида

Сразу замечу, что в России каждые 4 часа появляется новая финансовая пирамида. причем как правило они стараются мимикрировать под банк или МФО. При этом только 10% граждан способны отличить финансовую пирамиду от благонадежных финансовых организаций.

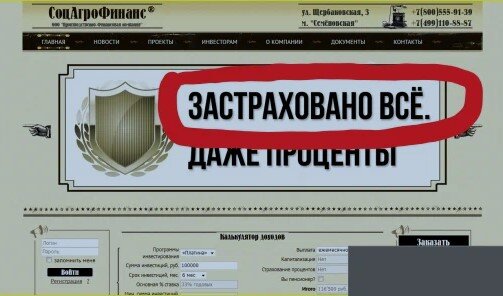

Вот типичный образчик такой пирамиды

Крупными буквами указано, что «Застраховано все даже проценты». На самом деле это просто обман. Это была обычная контора, которая не состояла в реестрах банков, МФО или КПК, которые ведет Банк России.

Поэтому никакие госгарантии на вложения в такую контору не распространяются.

Вы можете спросить — почему люди несли туда деньги?

Да потому что обещали до 36% годовых, что было в 5 раз больше, чем ставки по вкладам. Прием денег осуществлялся под личиной вложений в высокоприбыльное фермерское хозяйство.

Как вы уже поняли — у вкладчиков в итоге ни прибыли, ни вкладов.

2 Вложения в МФО или КПК

Про МФО многие наслышано, а вот про Кредитные потребительские кооперативы намного меньше. Да, они могут привлекать средства граждан, но госгарантий возврата средств по ним нет и это надо понимать.

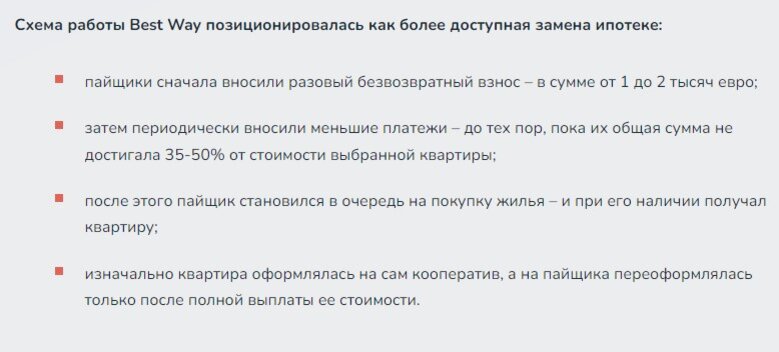

Это видно не очень понимали вкладчики КПК «Бест вэй». У меня в комментариях нередко звучали призывы размещать там деньги. Там была придумана более изощренная схема, рассчитанная на желающих приобрести собственное жилье.

В итоге 20 тыс пайщиков внесли около 15 млрд. руб. А квартиры в итоге в собственность получили всего 247 чел. Руководство компании арестовано, а вкладчики подсчитывают свои потери.

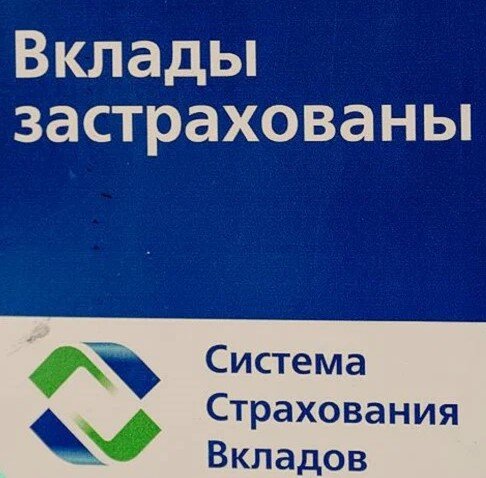

3. Банк не входит в АСВ

На самом деле вклады не во всех банках застрахованы государством. Для получения государственной страховки банк должен входить в АСВ (Агентство по страхованию вкладов»). Перечень банков можно найти на сайте АСВ.

Также там есть и банки у которых отозвана лицензия.

Если банк входит в систему страхования вкладов, то на сайте и в отделениях размещается специальный стикер

Поэтому прежде чем размещать средства стоит дополнительно изучить вопрос и выяснить входит банк в государственную систему страхования вкладов или нет.

4. Положил деньги не на вклад

На своем канале я разбирал ситуацию у моих знакомых. Ушлый менеджер банка «налил в уши» и уговорил разместить средства на накопительное страхование жизни.

Как только потом выяснилось, что каждый год в течение 5 лет надо было вносить по 150 тыс. руб. При этом доходность была очень низкая. В итоге оказалось, что проще отказаться и потерять первые 150 тыс. чем продолжать ежегодно вносить такие средства.

Причем это был достаточно крупный государственный банк. Кроме НСЖ в банке могут предложить

- купить ПИФ

- передать деньги в доверительное управление

- открыть обезличенный металлический счет и купить драгметалл

- купить вексель

Вложенные в данные финансовые инструменты не подлежат государственному страхованию, а значит могут быть потеряны при отзыве лицензии у банка.

5. Не учтенные вклады

Да такое тоже бывает. Вы стандартно открываете вклад, вам выдают договор и приходник и вроде все нормально. Только когда у банка отзывают лицензию выясняется, что вашего вклада в системе банк нет. И все.

Такие вклады еще называют «тетрадочные». По сути проблемный банк организовал двойную бухгалтерию и часть вкладов не отражал в своем балансе, а вел в «тетрадке». Именно поэтому их и стали называть тетрадочными.

В такую ситуацию попали вкладчики Мособлбанка и банка Огни Москвы. Чтобы вернуть свои средства придется обращаться в суд.

К сожалению практически не возможно понять отразили ли банк, полученные от клиента средства в своей банковской системе. Здесь остается только верить.

Чтобы не пропустить новые публикации не забываем СТАВИТЬ ЛАЙК!