Друзья, хочу опять вернуться к теме вкладов. Дело в том, что сейчас удачное время для открытия вкладов на средний срок — около 1 года и более. Причины такой ситуации я изложил в одной из предыдущих статей и с ней можно отдельно ознакомитьсяТеперь всё. Ставки по вкладам дальше будут только падать. Вывод из унылого выступления главы ЦБ НабиуллинойФИНАНСОВЫЕ тонкости21 февраля

Я объяснил почему ставки по вкладам будут падать в течение 2024 года.

Мне на почту пришло письмо от подписчика, который просит рассказать о нюансах исчисления налога на вклады и его уплаты. Ведь открывая вклад важно помнить о новом налоге.

Вот текст письма

письмо подписчика автору

Для начала давайте расскажу о расчете налога и механике его оплаты.

1. Налоговая база

В 2024 году будет уплачивать налог на процентный доход полученный с вкладов в 2023 году. В расчет налоговой базы попадут проценты не только по вкладам, но и по накопительным счетам и картам по которым начисляются проценты на остаток.

При этом, налоговая сама ведет учет этих доходов, на основе данных, которые банки передают в централизованном порядке.

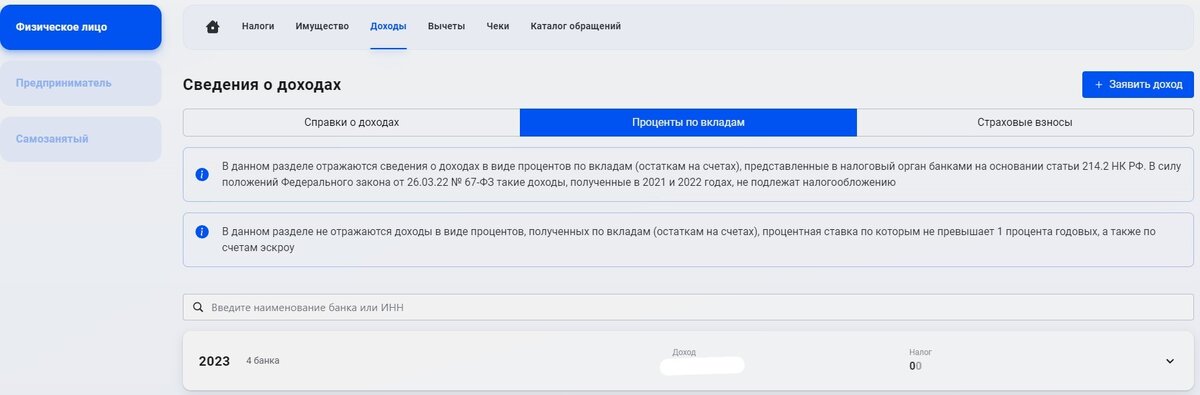

Лично у меня доход за 2023 год составил почти —- тыс. руб. его можно увидеть личном кабинете ФНС на вкладке «Доходы» — «Проценты по вкладам»

2. Необлагаемый минимум

У налога есть необлагаемый минимум процентного дохода за год. считается он достаточно просто. Один миллион рублей умножается на максимальную ключевую ставку в течение года. Причем, берется значение ставки на 1-е число каждого месяца. В 2023 году максимальная ставка была на 1 декабря и составляла 15%. А значит необлагаемый минимум будет

= 1 млн. руб. х 0,15 = 150 тыс. руб.

В 2024 году этот минимум будет скорее всего 160 тыс. руб. Т.к. на 1 января было такое значение ключевой ставки. Если в течение года ключевая ставка будет снижаться, то в следующем году необлагаемый минимум уменьшится и весьма существенно.

Т.е. есть все основания полагать, что в этом году будет максимальное значение необлагаемого минимума.

3. Как платить налог

Здесь все просто. ФНС сама рассчитает размер налог и пришлет налоговое уведомление вместе с уведомлениями по налогу на имущество. Заплатить налог надо будет до 1 декабря 2024 года.

Как выбирать вклад?

Переходим непосредственно к выбору вкладов.

По большому счету все вклады делятся на 2 категории с точки зрения выплаты процентов

- выплаты процентов в конце срока

- ежемесячные выплаты процентов

Если сумма вклада у вас не превышает нескольких сотен тысяч рублей, то вам все равно с точки зрения уплаты налога. Ваш годовой доход в любом случае будет меньше необлагаемого минимума.

Но если сумма сбережений от 1 млн. руб. и выше, то можно попасть и на уплату налога. Как например в моем случае.

Поэтому в этом году я открываю вклады по алгоритму, который максимизирует выплаты процентов в 2024 году.

- если срок вклада будет в 2024 году, то выплата процентов в конце срока.

- если срок вклада будет в 2025 году, то выплата процентов ежемесячно

- в максимальной степени использую накопительные счета, т.к. выплата процентов по ним производится ежемесячно

Такой подход позволяет в максимальной степени аллоцировать процентные доходы на текущий 2024 год.

ИТОГ

Конечно, все эти рассуждения относятся к приличным суммам сбережений. Если сумма сбережений не велика, то можно выбирать любой подходящий по сроку и ставке вариант.

Если же сумма средств достаточно большая, то кроме ставки и срока вклада приходится еще смотреть и на график выплаты процентов. При прочих равных условиях, ежемесячная выплата процентов становится приоритетной.