Постоянные читатели моего сайта знают, что я довольно часто критикую наш ЦБ за проводимую им политику. Тот «беспредел», который творит сейчас Сбербанк с комиссиями за переводы спровоцирован в т.ч. действиями самого ЦБ.

Массовым отзывом лицензий коммерческих банков он создал рынок, на котором доминируют всего несколько игроков. Нет ничего удивительного, что эти игроки начинают диктовать свои условия, получая дополнительную ренту со своего монопольного положения.

Но в данной статье я хочу похвалить ЦБ, т.к. он наконец-то решил навести порядок с так называемыми «инвестиционными» и «страховыми» вкладами.

«Инвестиционные» и «страховые» вклады

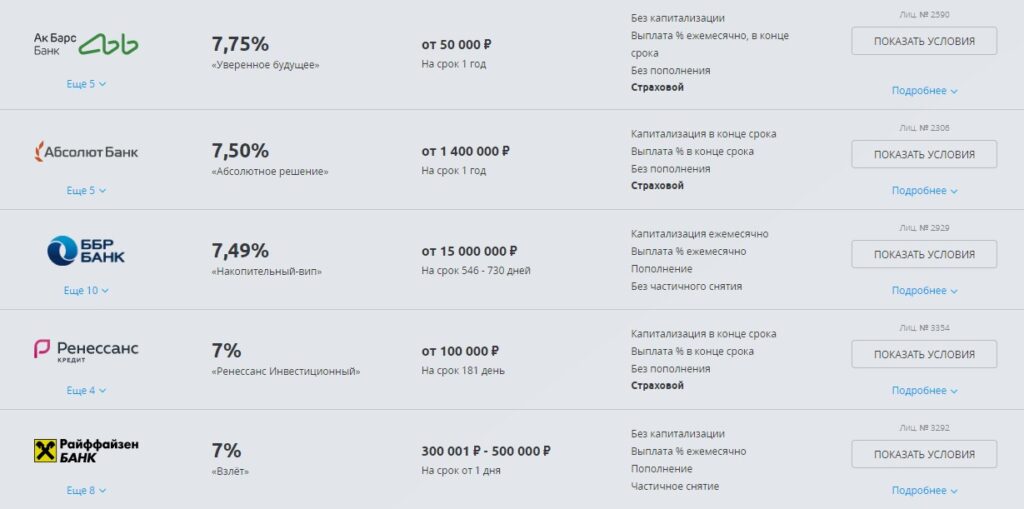

Вот для примера самые высокие ставки по вкладам на известном и популярном финансовом ресурсе

За исключением одного вклада от 15 млн. руб. все остальные вклады — «инвестиционные» и «страховые». Т.е. чтобы получить такую ставку по депозиту, надо либо заключить инвестиционные договор, либо договор инвестиционного страхования жизни.

Мои обращения в ЦБ по таким вкладам

Я неоднократно обращался в ЦБ по поводу таких якобы вкладов, т.к. считаю, что такой комбинированный продукт не может называться вкладом. Понятие «вклада» четко описано в Гражданском кодексе и не предполагает заключение дополнительных договоров.

До последнего времени ЦБ всерьез не реагировал на такие сигналы и по сути прикрывал банки в их весьма сомнительной деятельности.

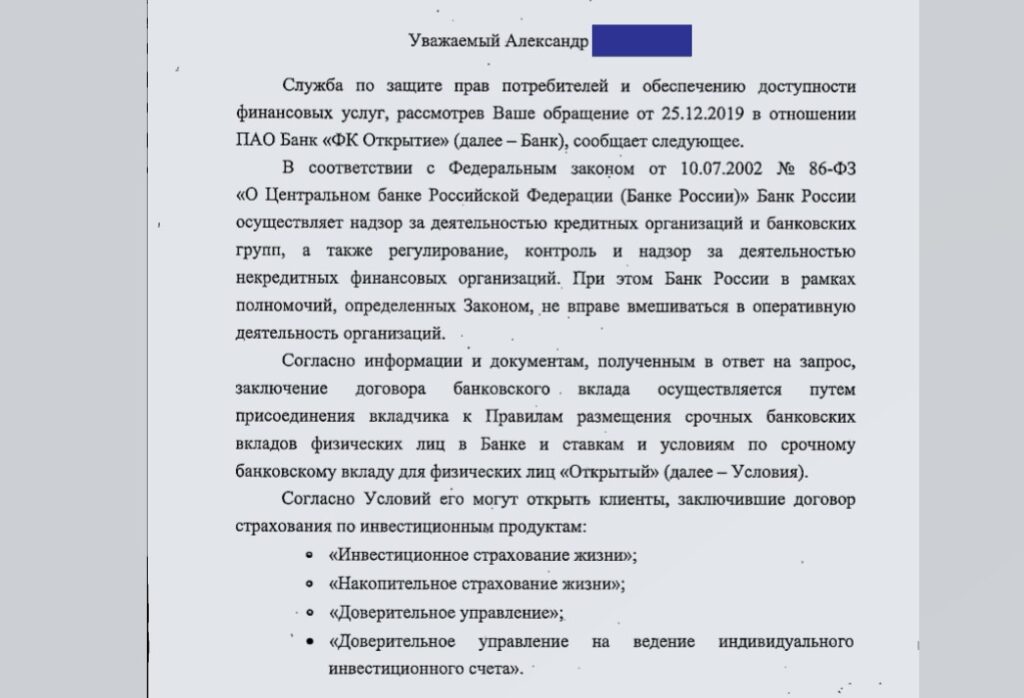

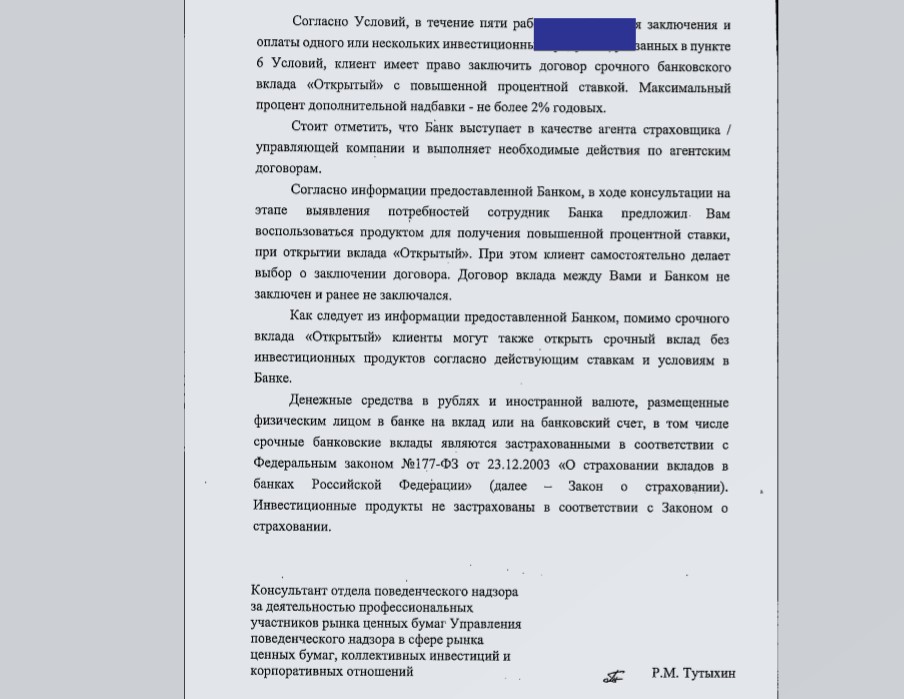

Вот ответ по банку «Открытие», который я получил в феврале 2020 года

Но, несмотря на подобный ответ. ЦБ все-таки решил покончить с порочной практикой продвижения таких якобы вкладов.

Действия ЦБ

Он пошел не по пути запрещения таких продуктов, а по пути создания экономических препятствий.

На сайте регулятора опубликовано письмо о процедуре расчета так называемой полной стоимости вклада (ПСВ).

По существующей сегодня методике такие «инвестиционные» и «страховые» вклады не п опадают в расчет ПСВ. Как следствие расчетная ставка в среднем сегодня составляет около 5%.

Но с октября 2020 года, этой «депозитной вольнице» банков будет по сути положен конец. В расчет ПСВ будут теперь включаться все вклады, в т.ч. и вышеперечисленные.

Почему банкам станут не выгодны такие вклады

Изменение методики приведет к большим отчислениям в фонд АСВ при высоких ставках по вкладам. Поэтому мотивация банков продвигать такие вклады сильно упадет. Надеюсь, что вообще пропадет

ИТОГО

Я не противник запрещения таких комбинированных финансовых продуктов. Я против того, что их называют «вкладами». Именно использование этого термина очень часто вводит клиентов в заблуждение и они не получают те проценты в итоге на которые рассчитывали.

Не знаю обратил ли внимание ЦБ на мои обращения? Думаю, что писал не только я. Но в любом случае, те комментаторы моих обращений, которые писали — «все это пуская трата времени», оказались слегка не правы.

Я и дальше буду обращаться в ЦБ и другие органы для защиты не только своих интересов, но и других граждан. На прошлой неделе был запрос про зачисление пенсий на карту Мир с 1 июля.