Друзья, наконец-то произошло событие, которого лично я долго добивался об банков и Банка России.

Речь в данном случае идет об информировании клиентов о кредитных ставках. Можно вспомнить «сказочные» проценты — 4,9% или 5,9% по кредиту, которые на практике волшебным образом превращались в 20 или 25%.

Я неоднократно направлял обращения в ЦБ, но всегда получал одну и ту же отписку — «ЦБ не вмешивается в оперативную деятельность банков»

Один такой вариант я разбирал ранее в своем блоге.Наконец-то ЦБ решил взяться за обман клиентов низкими кредитными ставкамиФИНАНСОВЫЕ тонкости23 декабря 2023

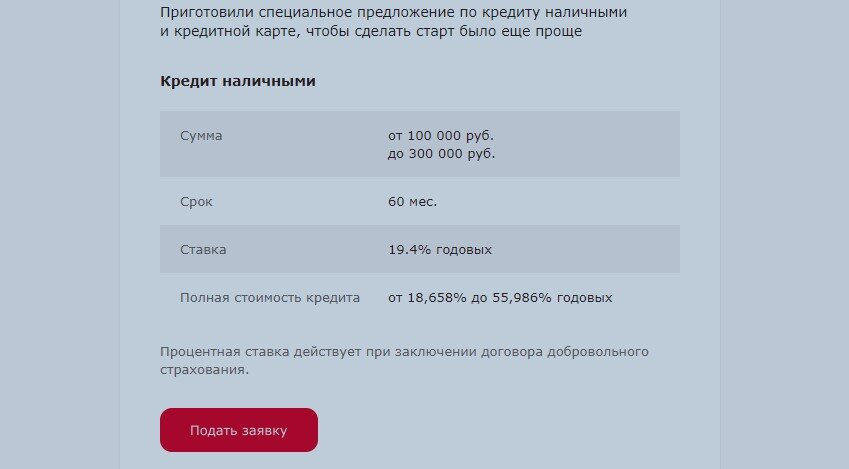

И вот на днях я получаю на почту предложение банка

В этом предложении заявлен честный диапазон от 18,6 до 56%. На самом деле банки раньше не отваживались на такую откровенность, а только сообщали — «кредит от …»

К тому же теперь банк честно указал, что такой диапазон действует при условии заключения добровольного страхования.

Что же случилось и почему вдруг банк стал таким откровенным?

В любом не простом деле — дьявол кроется в деталях. Так произошло и в случае с кредитными ставками.

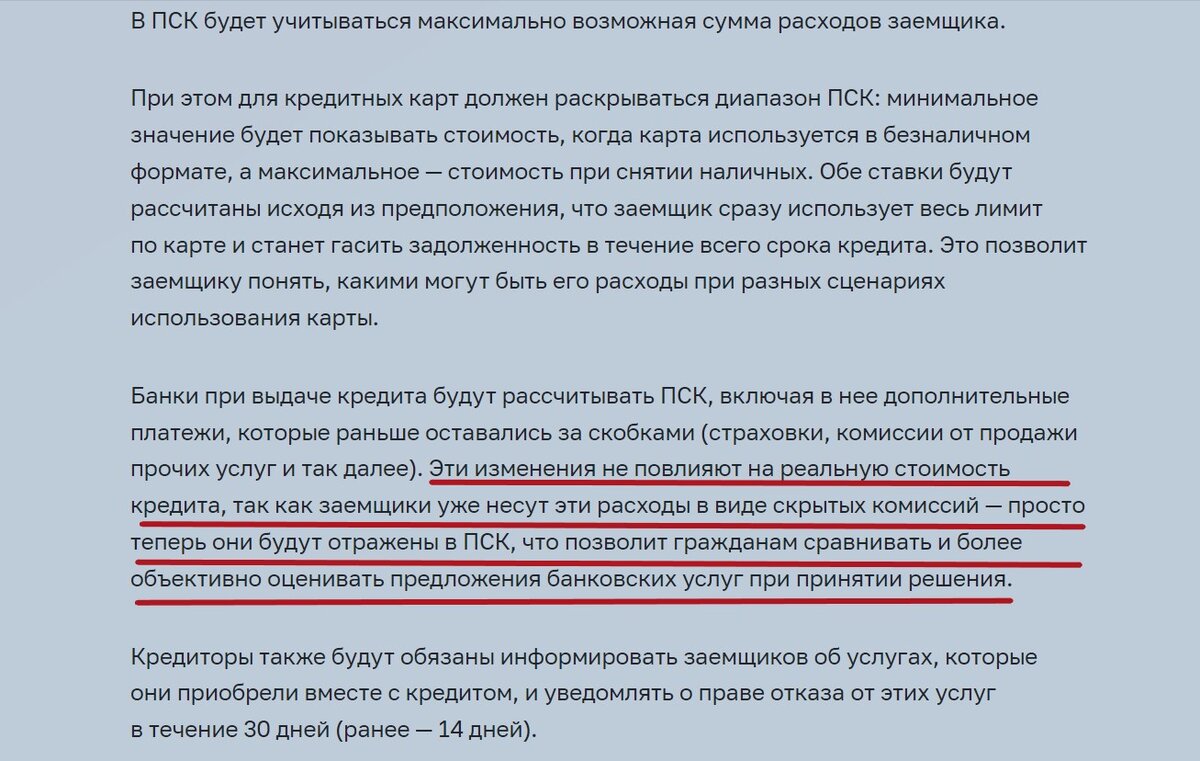

С 21 января 2024 года изменился порядок расчета Полной стоимости кредита (ПСК). Раньше в него не входила плата продажу дополнительных услуг в т.ч. страховок. А ведь именно страховки были тем утяжелением, которые значительно повышали наши расходы по кредиту.

Вступили в действие положения об изменении закона о потребительском кредите и других связанных с ним актах. С полной версией нового закона можно ознакомиться ЗДЕСЬ.

Краткая суть изменений изложена на сайте Банка России

скрин с сайта cbr.ru

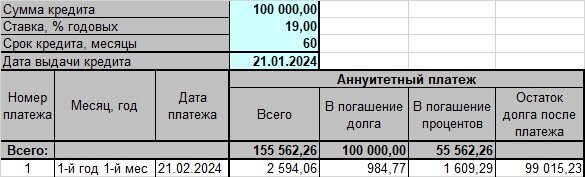

Давайте разберем на конкретном примере, что значит ставка 19% и 56%.

Пример

- сумма кредита — 100 тыс. руб.

- срок — 5 лет.

- ставка — 19% и 56%.

Забиваю данные в кредитный калькулятор ставку 19% и получаю

расчет кредита под 19%, таблица автора

Т.е. ежемесячный платеж — 2,6 тыс.руб., а общая переплата за 5 лет — 55,5 тыс. руб. Вполне себе адекватные цифры в существующих реалиях, когда ставка по вкладам — 15%.

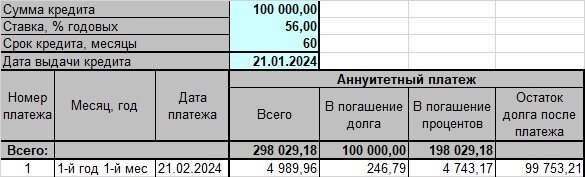

Ситуация со ставкой в 56% намного печальней

расчет кредита под 56%, таблица автора

Здесь ежемесячный платеж почти в 2 раза больше — 5 тыс. руб. а вот переплата почти в 4 раза больше — 198 тыс. руб.

Стану я брать кредит, чтобы за 5 лет выплатить банку сумму в 3 раза больше, чем сам кредит? Конечно нет. Взял 100 тыс.руб, а вернуть придется почти 300 тыс. руб.

Наверно есть такие, которые готовы подписаться под такими условиями, но только это не я.

ИТОГ

Теперь банкам придется сообщать потенциальным заемщикам реальную кредитную ставку при оформлении договора. Больше не удастся спрятать расходы на дополнительные услуги ( в т.ч. страховки) за пределами расчета Полной стоимости кредита. Ведь до сего момента плата за страховки не входила в расчет ПСК и этим банки активно пользовались.

Только потом, уже подписав договор, клиенты приходили домой и понимали, что им в наглую «впарили» страховку, от которой еще и невозможно отказаться.

Хотелось бы похвалить ЦБ за это решение. Но, откровенно говоря, оно уже перезрело и проблема была очевидна и понятна уже давно. Но, как говориться, лучше поздно, чем никогда.

Друзья, а были у вас случаи, когда банки «впаривали» страховку по кредиту без вашего ведома? Напишите в комментариях.