Друзья, хочу сегодня затронуть тему взятия кредита. Я понимаю, что на меня сейчас полетит волна негатива, но тем не менее. Дело в том, что в жизни бывают разные обстоятельства и кредит может выступить спасением в определенной жизненной ситуации.

К тому же кредит это не вселенское зло, а один из инструментов решения своих проблем.

Кроме ведения блогов на разных ресурсах я еще являюсь экспертом на площадке Яндекс Кью и мне приходят персональные вопросы на тему финансов. Вот один из вопросов, который был мне адресован

«Как поднять кредитный рейтинг, если займы не самый лучший вариант, а банки отказывают, даже покупку товара в рассрочку не дают».

Вопрос персонального кредитного рейтинга является важным для многих и ключевым при одобрении кредита.

В этой статье я расскажу о 3-х правильных шагах по повышению рейтинга и 3-х шагах, которые не стоит делать.

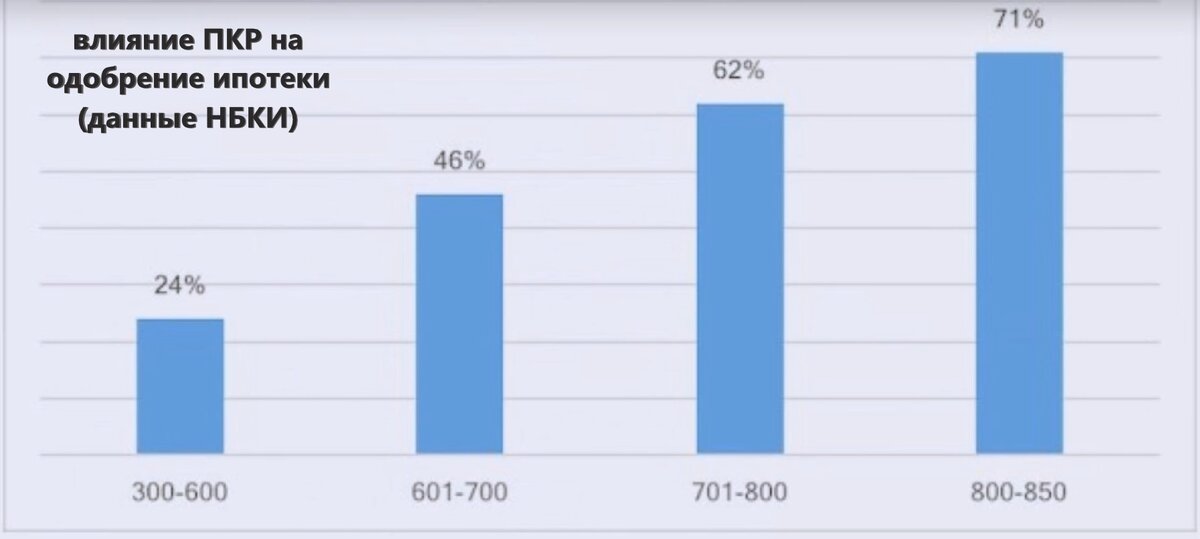

Персональный кредитный рейтинг (ПКР) рассчитывает каждое бюро кредитных историй на основе истории взятия и погашения кредитов и действительно влияет на уровень одобрения. НБКИ предоставило данные о том, как влияет ПКР на одобрение ипотеки.

Выяснение своей кредитной истории

Если я собираюсь взять кредит, то всегда выясняю свою кредитную историю по данным бюро кредитных историй. Делаю это за 2 шага:

- через сайт ЦБ узнаю перечень БКИ, где хранится моя кредитная история

- отправляю запрос в каждое БКИ из списка и получаю информацию.

Запросы в БКИ можно делать 2 раза в год — бесплатно и стоит этим пользоваться.

Почему стоит актуализировать данные о кредитной истории?

Дело в том, что банки могут отправить ошибочную информацию в БКИ. Несколько лет назад ЦБ выявил ряд банков, которые отправляли ошибочные данные клиентов в БКТ по кредитным историям.

ШАГ 1 — выпустить кредитную карту

Стоит обратиться в свой зарплатный банк с заявкой на выпуск кредитной карты с минимальной суммой лимита — 10 — 20 тыс. руб. При таких небольших лимитах банки не сильно заморачиваются на изучение кредитной истории, т.к. риски просрочек при таких лимитах минимальны.

ШАГ 2 — взятие кредита с созаемщиком

Банк весьма позитивно рассматривает вопрос добавления созаемщика в кредит. Ведь ему без разницы, кто будет погашать кредит. Конечно в качестве созаемщика стоит брать родственника или близкого знакомого с хорошей кредитной историей. Сумму кредит тоже стоит взять минимальную — 30 — 50 тыс. руб.

При нормальном погашении кредита он будет положительно будет влиять на кредитную историю. Пии этом данные созаемщика не будут отражены в вашей кредитной истории и в истории созаемщика.

ШАГ 3 — разнообразие кредитов

На ПКР положительно влияет разнообразие кредитных продуктов. Чем их больше и по ним нет просрочек — тем выше величина ПКР.

Например у вас есть кредитная карта и был погашен автокредит. Будет полезно взять обычный потребительский кредит. Причем это может быть кредит на покупку товара в рассрочку и в этом случае даже не придется платить проценты.

ЧТО НЕ НАДО ДЕЛАТЬ!

1. Взятие займов в МФО

В большинстве банков, наличие таких займов в кредитной истории заемщика, служит стоп-фактором для одобрения кредита.

Логика банка понятна — если человек берет займы в МФО значит у него реальные проблемы с тем, чтобы свести концы с концами. Ведь проценты по займам МФО намного выше, чем по банковским кредитам.

2. Веерная рассылка заявок на кредиты

У меня на консультации был один клиент, который обратился к кредитному брокеру. Тот взял и отправил заявки в 11 банков. В результате по всем банкам был получен отказ и клиент пришел ко мне за советом.

Отказы по кредитам также влияют на уменьшение ПКР.

3. Предоставление недостоверных документов

Сейчас есть компании, которые готовы взяться за то, чтобы подготовить для вас документы по трудоустройству и зарплате.

Как правило, документы предоставляются от имени компаний, которые уже перестали вести реальную деятельность.

Получается, что горе-заемщик А. Козлевич оказывается оформлен в ООО «Стальное вымя» на должность «советника приказчика» с зарплатой в 100 тыс. руб. Справку о зарплате подписывает бухгалтер Матрена Спиридоновна Козлодоева.

Служба верификации банка довольно легко определяет фальсификацию и отказывает в кредите. Ведь ООО «Стальное вымя» уже давно не платит никаких налогов и предоставление таких документов вполне может потянуть и на криминал.

ИТОГ

Низкий ПКР или отказ в кредите — не приговор. Всегда есть возможности поправить ситуацию, если конечно не становиться на путь криминала.Сбербанк предложил кредит под 19,9%. Сравнил с информацией на сайте и опять захотел задать вопрос НабиуллинойФИНАНСОВЫЕ тонкости3 августа

Буду признателен за поддержку в виде ЛАЙК и Подписку.

Подписаться на мои блоги можно в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK