Друзья, как и обещал продолжаю цикл по подбору кредита именно под себя. В предыдущем выпуске я рассказал, как подбирать банки и каким образом сравнивать их условия и параметры кредитов. Для простоты даже была подготовлена сравнительная таблица.

Если еще первый пост не читали, то с ним можно ознакомиться здесь.

В этой статье я расскажу документах и необходимой информации, которые надо подготовить перед посещением банка. А также проведем расчет своей платежеспособности и параметров кредита.

1. Необходимые документы

Максимальная комплектация документов , которая может потребоваться при оформлении кредита следующая:

- паспорт

- справка о доходах

- копия трудовой книжки

- свидетельство о браке

- согласие супруги/супруга на взятие кредита.

МФО и некоторые банки выдают кредит только по паспорту, но в этом случае условия как правило будут очень жесткие: высокая ставка, дополнительные страховки.

Отдельный случай — зарплатный клиент. Если в банке я получаю зарплату от предприятия на карту, то как правило достаточно только паспорта. Т.к. банк уже знает обо мне основную информацию: где я работаю и сколько получаю.

2. Кредитная история

Очень рекомендую, прежде чем идти в банк, узнать свою кредитную историю. Сейчас 2 раза в год это можно сделать не сложно.

Сначала я получаю список бюро кредитных историй (БКИ) в которых хранится именно моя. Это я делаю через личный кабинет на Госуслугах. Информацию предоставляет Банк России при получении от меня запроса.

3. Расчет платежеспособности и параметров кредитов

Я всегда сам делаю для себя такой расчет и всем клиентам, которых консультирую, тоже советую это делать.

Для того, чтобы адекватно оценить свои финансовые возможности нужны следующие параметры:

- ежемесячный доход на руки

- минимальный размер текущего потребления (МРТП). Мои расходы. которые мне необходимо, чтобы жить и выполнять свои трудовые функции

- максимальный платеж по кредиту в месяц

- предположительная процентная ставка

Пример:

- Доход — 60 тыс. руб.

- МРТП — 20 тыс. руб.

- ставка — 18%

Платеж = (доход — МРТП) / 2

= (60 — 20) 2 = 20 тыс. руб.

Итак я могу в месяц платить максимум 20 тыс. руб.

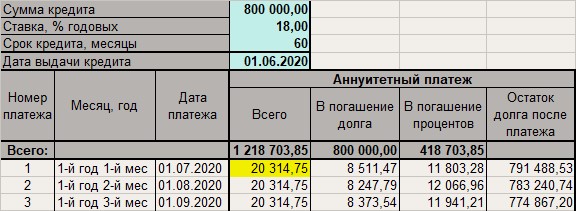

Сумму и срок кредита смотрим по кредитному калькулятору.

При таких параметрах у нас получается максимальная сумма кредита — 800 тыс. рублей.

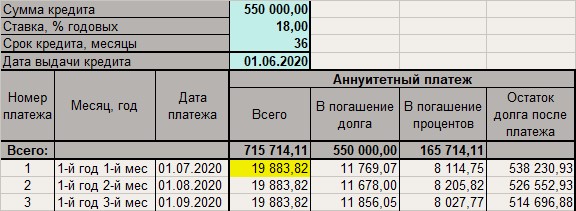

Она достигается при сроке кредита — 5 лет. Если срок уменьшить до 3 лет, то максимальная сумма снизится до 550 тыс. руб.

Итак я разобрался с документами и прикинул суммы кредита, ставки и размер ежемесячного платежа. Теперь во всеоружии готов к посещению банка.

ИТОГО

В следующей, заключительной третьей части я расскажу об окончательной процедуре заключения договора. Также обязательно будут так называемые подводные камни, которые используют банкиры для повышения своих доходов и следовательно наших расходов.