Друзья, я понимаю, что обстоятельства могут быть разные. Нередко мы берем кредит под грузом объективных причин. Потому возникают проблемы с платежами и как говорится – пошло, поехало.

Но в тоже время есть те, кто готов сознательно взять кредит и потом его не оплачивать.

Вот история одного заемщика, который тоже решил встать на такой путь.

Алексей понимал, что просто взять кредит и не платить — это путь к проблемам. Поэтому он решил тщательно подготовиться, чтобы избежать фатальных ошибок.

1. Изучение закона о кредитах и обязательствах

Первым делом Алексей открыл Гражданский кодекс РФ (ГК РФ), где нашел основные положения о займах и кредитах:

- Статья 819 ГК РФ: кредитный договор. По закону заемщик обязан вернуть сумму кредита и уплатить проценты.

- Статья 395 ГК РФ: ответственность за просрочку платежей. В случае неуплаты банк может начислять проценты и штрафы.

Алексей понял, что отсутствие платежей по кредиту не освобождает от долгов, а только увеличивает их сумму.

2. Проверка кредитной истории

Алексей решил узнать, как банки оценивают заемщиков. Он запросил свою кредитную историю через Бюро кредитных историй (БКИ), чтобы убедиться, что у него нет «черных пятен».

- Совет: Кредитная история проверяется бесплатно 2 раза в год путем запроса в соответствующее БКИ. Перечень БКИ, где хранится кредитная история можно выяснить путем запроса в Банк России.

3. Тщательный расчет суммы кредита

Алексей рассчитал, сколько денег ему действительно нужно. Он понял, что брать больше, чем необходимо, — это ошибка: чем больше сумма, тем сложнее ее вернуть.

- Совет: Используйте кредитные калькуляторы на сайтах банков, чтобы рассчитать ежемесячные платежи и переплату.

Хотя сам я использую кредитный калькулятор в Экселе.

4. Выбор выгодного кредита

Алексей сравнил несколько предложений от банков. Он искал:

- Низкую процентную ставку.

- Отсутствие скрытых комиссий.

- Возможность досрочного погашения без штрафов.

Как Алексей решил «не платить»?

После изучения законов и кредитных условий Алексей пришел к выводу: полностью отказаться от оплаты кредита без последствий невозможно.

Но можно обойтись без фатальных последствий. Вот алгоритм действий

1. Не брать кредит с залогом

Это один из важнейших моментов. Если по кредиту заложить имущество: машину, квартиру, акции и т.д. то банк сможет без особых проблем обратить взыскание на залог.

Не спасает даже единственность жилья. Если оно в залоге, то будет продано, а деньги направлены на погашение долга.

2. Избавиться от имущества

При наличии приличной суммы долга банк будет пытаться арестовать любое значимое имущество.

Поэтому стоить избавиться от всего имущества: земля, дом, машины, акции и т.д. Можно оставить только единственное жилье.

Здесь я всегда при вожу пример Мавроди. Несмотря на многомиллиардные долги перед гражданами у него осталась в собственности дорогая квартира на Комсомольском проспекте в которую он вернулся после отбывания срока.

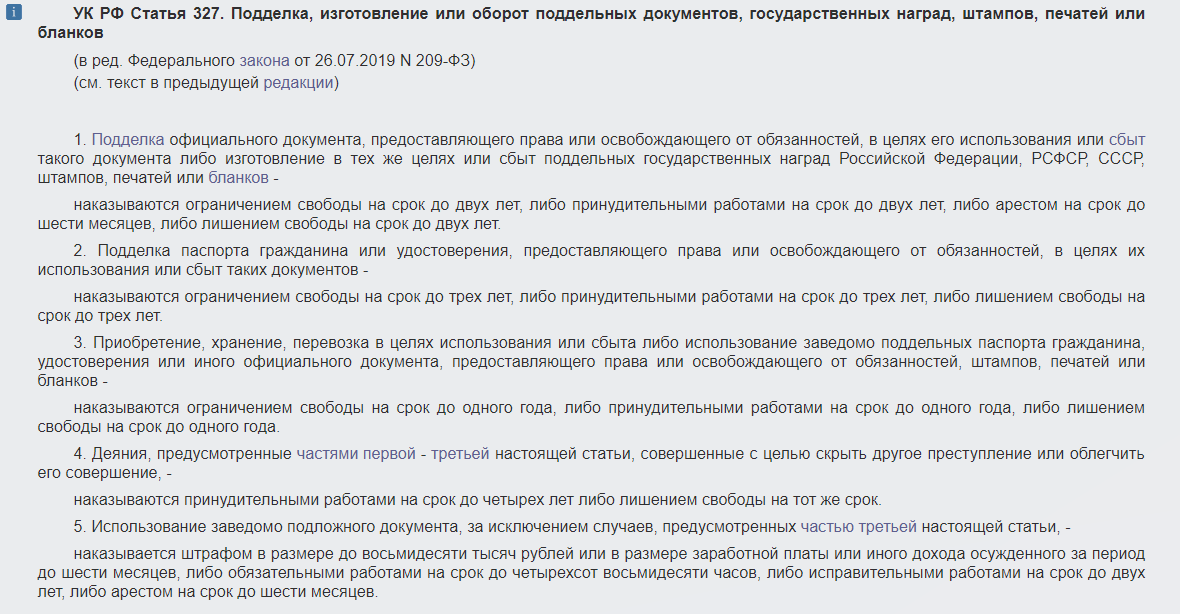

3. Не представлять поддельные документы

Нередко, нерадивые заемщики обращаются к сомнительным конторам и получают «левую» справку о доходах.

Предоставление такой справки в банк может, вкупе с остальными факторами» рассматриваться как признак мошеннических действий.

Статью 327 УК за подделку документов здесь вряд-ли пришьют, т.к. в законе четко оговорен список таких документов.

И справки о доходах здесь нет. А вот поддельный паспорт уже серьезно.

4. Сделать 2-3 платежа

Это важный момент, о котором не все знают. Если заемщик сделал несколько платежей, а потом перестал платить, то суд не усматривает в наличие долга по кредиту — мошенничества. Причиной не возврата будет считаться — «социальный дефолт», а не сознательное получение денег с целью невозврата.

5. Застраховать риски

Это неоднозначный шаг, но можно попытаться застраховать риск невозврата. Как правило страхуется 2 риска:

- потеря трудоспособности

- потеря работы

Другое дело, что страховая будет пытаться не платить и ставить всевозможные препоны. Но такая возможность есть.

Кроме того есть легальные способы сократить платежи или облегчить долговую нагрузку.

1. Льготный период кредита

Алексей выбрал кредитную карту с льготным периодом до 120 дней. Это означало, что, если он погасит долг в течение этого времени, проценты не начисляются.

- Совет: Льготный период действует только при соблюдении условий: полное погашение задолженности до его окончания и отсутствие снятия наличных.

2. Рефинансирование

Когда Алексей понял, что сумма кредита велика, он нашел банк, который предлагал рефинансирование с более низкой процентной ставкой. Это позволило ему снизить ежемесячные платежи и уменьшить переплату.

- Основание: Рефинансирование регулируется условиями кредитного договора и Законом № 353-ФЗ «О потребительском кредите (займе)».

3. Использование права на кредитные каникулы

Алексей узнал, что в случае финансовых трудностей он может воспользоваться правом на кредитные каникулы. Это позволяет временно приостановить платежи или уменьшить их размер.

- Основание: Федеральный закон № 106-ФЗ от 03.04.2020 позволяет заемщикам, попавшим в трудную жизненную ситуацию, получить отсрочку по кредитам.

Что происходит, если не платить кредит?

Алексей также изучил, что может произойти, если он перестанет платить кредит:

- Начисление штрафов и пеней

- За каждый день просрочки банк начисляет дополнительные проценты, что увеличивает сумму долга.

- Передача долга коллекторам

- Если долг не выплачен в течение нескольких месяцев, банк может продать его коллекторам.

- Основание: Работа коллекторов регулируется Федеральным законом № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

- Судебные разбирательства

- Банк может подать в суд на заемщика. Если суд вынесет решение в пользу банка, долг будет взыскан через приставов.

- Удержание из заработной платы или имущества

- Судебные приставы могут наложить арест на счета или удерживать долг из зарплаты.

- Основание: Федеральный закон № 229-ФЗ «Об исполнительном производстве».

3. Процедура банкротства. Она может длиться долго и будут наложены определенные ограничения. Но они в любом случае не будут фатальными для жизни. Та же «королева марафонов» Блиновская подала на свое банкротство.

Блиновская

Заключение

В итоге Алексей понял, что есть два варианта действий:

- Оформить кредит и его не выплачивать. Но здесь его будет ожидать процедура банкротства. К этому надо быть морально готовым.

- Оформить кредит на наилучших условиях. И все-таки стараться его выплачивать.

Выбор за ним.