Друзья, хочу предложить вам провести небольшой эксперимент на тему кредитов. Мне достаточно регулярно пишут письма с просьбой рассказать о том, как надо брать кредит, на что обращать внимание и т.д. Особенно это важно для тех, кто берет кредит в первый раз и не до конца разбирается в тонкостях и нюансах кредитных продуктов.

В принципе, кредит взять достаточно не сложно. Сейчас банки сильно упразднили саму процедуру получения и возникает ощущение легкости кредита.

К тому же, взяв кредит, мы его тратим и решаем ту или иную свою проблему. Возможно мы бы могли решить ее и без кредита, но простота оформления и доступность кредитов играют свою роль.

Здесь все как со спиртными напитками. Когда употребляешь, то получаешь некие позитивные ощущения, а вот тяжелое похмелье наступает уже потом, когда придет осознание тяжести содеянного.

Точно также и с кредитами. Берем чужие деньги просто, тратим легко, а вот возвращаем трудно и не редко с тяжелыми последствиями.

Вернемся к эксперименту. Каждый может зайти в отделение того или иного банка и спросить для ознакомления «Памятку заемщика» о взятии кредита. Я сам так делал более 5 раз и всегда получал недоуменный взгляд менеджера и неразборчивое бурчание — » а у нас такой нет».

Действительно, никто же в магазине не выдает нам Памятку о том, как нужно покупать и носить пальто , брюки, обувь и т.д.

Но кредит это не одежда и не обувь. Кредит это будущее обязательство заработать и вернуть долг с процентами. Поэтому все проблемы с кредитом только начинаются, когда мы его берем.

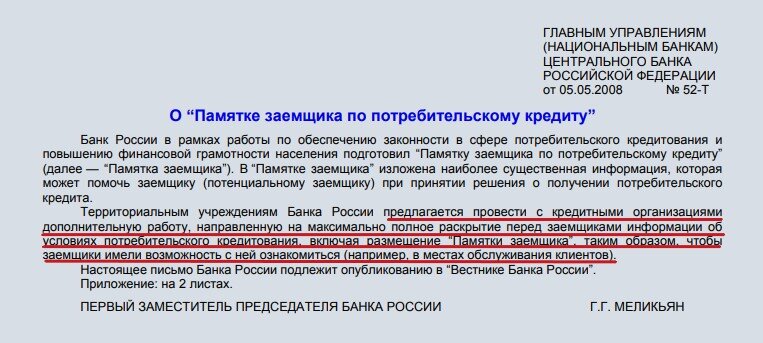

Понимая всю эту проблематику Банк России еще в 2008 году подготовил такой Письмо.

В нем говорится, что банки должны предоставить возможность заемщикам ознакомиться с «Памяткой заемщика». При этом «Памятку заемщика» ЦБ тоже сам подготовил. Но мой опыт общения с сотрудниками банков в отделениях показывает, что они про это ничего не знают, от слова СОВСЕМ.

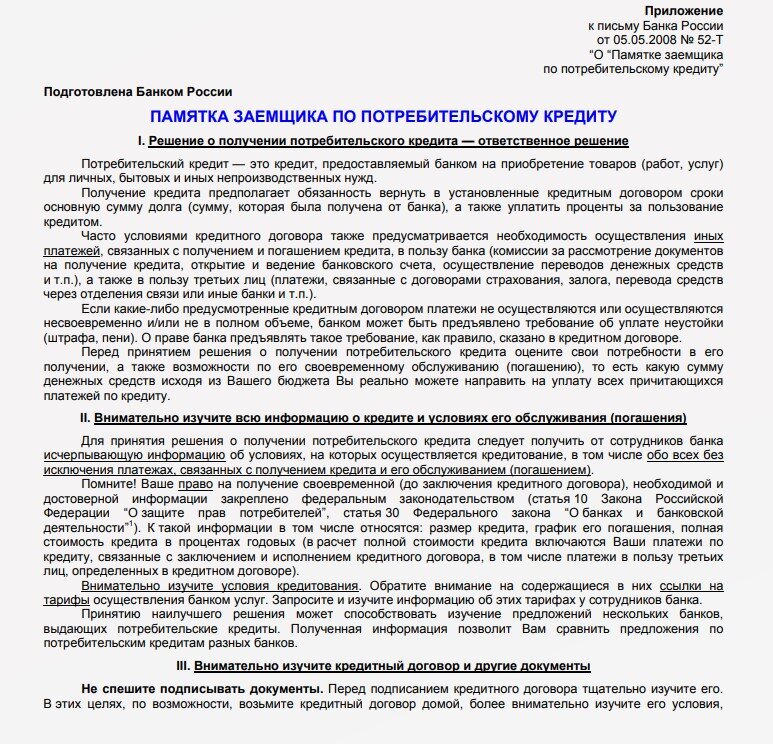

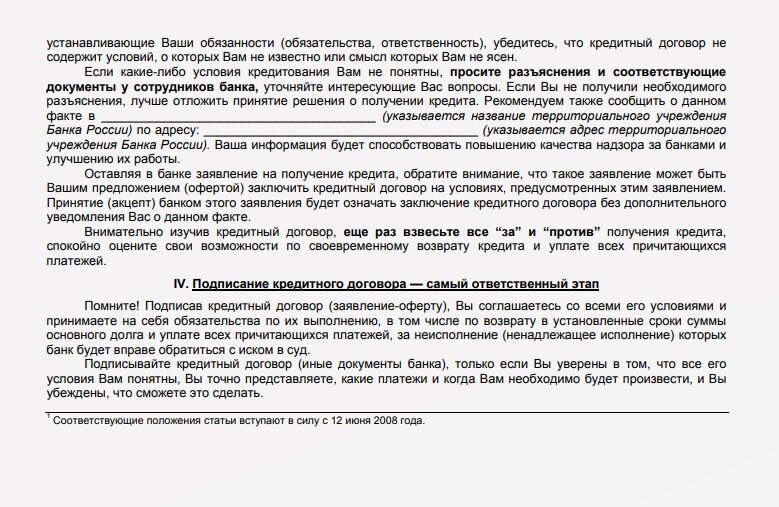

Сама «Памятка заемщика» относительно небольшая и я здесь размещу ее полный текст на 2-х страницах.

Памятка заемщику стр.1

Вы можете вполне резонно спросить —

Почему банкиры скрывают от нас эту Памятку

Все достаточно просто.

Видимая легкость и доступность получения кредита приводит к тому, что мы «по диагонали» читаем договор, не разбираемся в условиях погашения кредита и по сути просто «подмахиваем» то, что нам подсунули. А они понятно все делают для того, чтобы на нас максимально заработать. Но их заработок, это наши расходы.

Только потом, мы начинаем видеть, что нам включили в договор страховку, процентная ставка совсем не та, о которой говорил менеджер, а еще есть и самые разные комиссии.

Т.е., если бы все заемщики внимательно читали, дотошно проверяли все пункты и детали договора, то возможно и отказались бы от договора.

А так мы видим постоянно растущее число должников с просрочкой, регулярный вал писем о том, что «мне впарили кредит иди страховку по нему» и т.д. и т.п. Только за прошлый год число таких должников выросло на 25%. В 1-м квартале 2023 года россияне опять стали активно брать потребительские кредиты и объем продаж достиг до кризисных значений 11 млн. шт. за 4 мес.

ИТОГ

Я не противник кредитов как таковых и сам периодически ими пользуюсь. Но это скорее как лекарство и над знать свои реальные возможности по их возврату. В противном случае можно «подсесть» на кредиты и в итоге оказаться в «долговой яме» с единственной перспективой в виде банкротства.

Если вы еще не знакомились с «Памяткой заемщика» от ЦБ настоятельно рекомендую это сделать. Хуже точно не будет.