Друзья, один из моих подписчиков прислал мне вопрос о возможности повышения банком в одностороннем порядке ставки по выданному кредиту. Вопрос казалось бы простой. Ведь в соответствии со ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено ГК РФ, другим законом или договором. Таким образом, повышение процентной ставки в заключенном кредитном договоре в одностороннем порядке будет правомерным, только если в договоре прямо предусмотрено право банка на такое повышение.

Но дело в том, что редко кто из заемщиков читает кредитный договор «от корки до корки», который к тому же еще и напечатан мелким шрифтом.

Однако в любом правиле есть нюансы и исключения и их я и разберу в данной статье.

1. Плавающая ставка

Сейчас банки стали все активнее использовать плавающие ставки при начислении процентов по депозитам и кредитам. Их понять можно. Только в этом году ключевая ставка изменилась почти в 3 раза, а значит также менялась и стоимость фондирования ресурсами для банка.

Как будет дальше развиваться ситуация на финансовом рынке тоже не очень понятно. В западных странах очень распространены плавающие ставки.

Поэтому если у вас в договоре есть привязка кредитной ставки к ключевой ставки ЦБ, то банк банк вполне может повысить ставку по кредиту, при повышении ключевой ставки.

2. Просрочки платежей

Здесь банк использует повышенную ставку для стимулирования своевременного погашения кредита. Причем дополнительное повышение кредитной ставки может быть каскадным.

- если просрочка до 30 дней — один уровень повышения

- свыше 30 дней — еще выше.

Не всегда такие детали прописаны непосредственно в договоре. В тексте договора может быть отсылка на «Тарифы» или «Условия кредитования», где и будут указаны изменения кредитной ставки

3. Невыполнение условий кредитного договора

Здесь могут быть самые разные варианты. Расскажу о 2-х.

Отказ от страховки. Сейчас для отказа от страховки по кредиту есть так называемый период охлаждения, равный 14 дней. Т.е. я могу например оформить кредит со страховкой по низкой ставке, а потом, после получения денег от нее отказаться. Так вот в этом случае ставка по кредиту будет повышена.

Своевременное оформление залога. С таким условием столкнулся я сам при ипотеке на новостройку. В договоре со Сбербанком было прописано, что если я через год не оформлю квартиру в залог, то ставка будет повышена.

4. Уловки банков

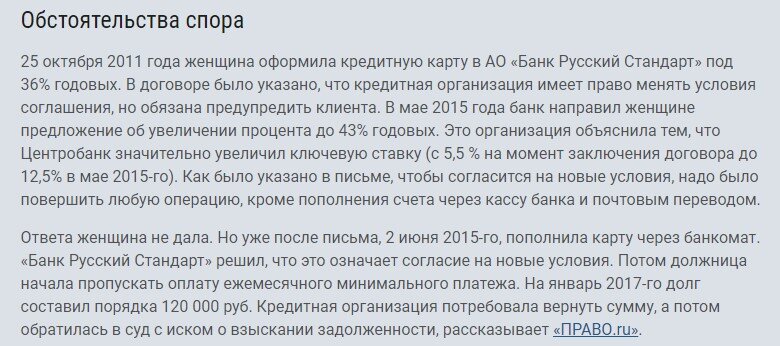

Конечно, при росте инфляции и ключевой ставки банки стараются повысить кредитную ставку. Вот один из примеров, как один из банков это делал.

В итоге женщина дошла до Верховного суда, но все-таки отстояла свою позицию о том, что не давала согласия на повышение кредитной ставки.

Также банки пытаются повысить ставку по кредиту апеллируя к росту рыночных кредитных ставок. Но суды не поддерживают такую позицию.

В любом случае, если банк повысил кредитную ставку стоит внимательно изучить кредитный договор и при необходимости подавать исковое заявление в суд. Суды, как правило, стоят на стороне заемщика и есть все шансы отстоять свою позицию.

Буду признателен за поддержку в виде ЛАЙК и Подписку.

Подписаться на мои блоги можно в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK