Друзья, самой злободневной темой, с которой мне приходят письма — возврат долгов. Я бы даже сфокусировал вопрос более конкретно- как платить кредит, когда денег стало не хватать.

Ко мне даже недавно сосед по деревне обратился с подобным вопросом. Николай взял кредит в 450

тыс. руб. на газификацию своего дома, но не рассчитал финансовые возможности и допустил уже 2 просрочки. При этом в интернете нашел каких-то «умельцев», которые чуть-ли не за 50 тыс. руб. обещают списать эти долги.

У него конечно глаза загорелись — зачем платить 450 тыс. руб, когда можно отдать в 10 раз меньше и «дело в шляпе». В принципе он сам-то уже все решил, а когда мне зашел за моральной поддержкой. Его жена сказала ему, чтобы он у меня уточнил возможность такой халявы.

Но мне пришлось вылить на него «ушат» малоприятных для него фактов по теме возврата кредитов банкам. Ведь он пребывал в наивной иллюзии, что можно задешево откупиться и на этом прилично сэкономить.

1. Антиколлекторы

Сейчас полно «контор», которые активно рекламируют избавление от долгов. Кто-то пишет аккуратно — «избавим от долгов через банкротство», а кто-то не чурается и откровенных призывов, просто избавить от долгов, причем навсегда.

Я не стал убеждать Николая в том, что скорее всего это «развод» на оказание юридической помощи. Ведь в качестве железобетонных аргументов он приводил отзывы «счастливых» должников, которых якобы избавили от долгов. Но, проблема интернета в том, что сейчас нет проблем создать кучу положительных отзывов на что угодно. Существует уже целая индустрия, которая за недорого создаст для любого заказчика в интернете, какое угодно число позитивных оценок и отзывов, только плати.

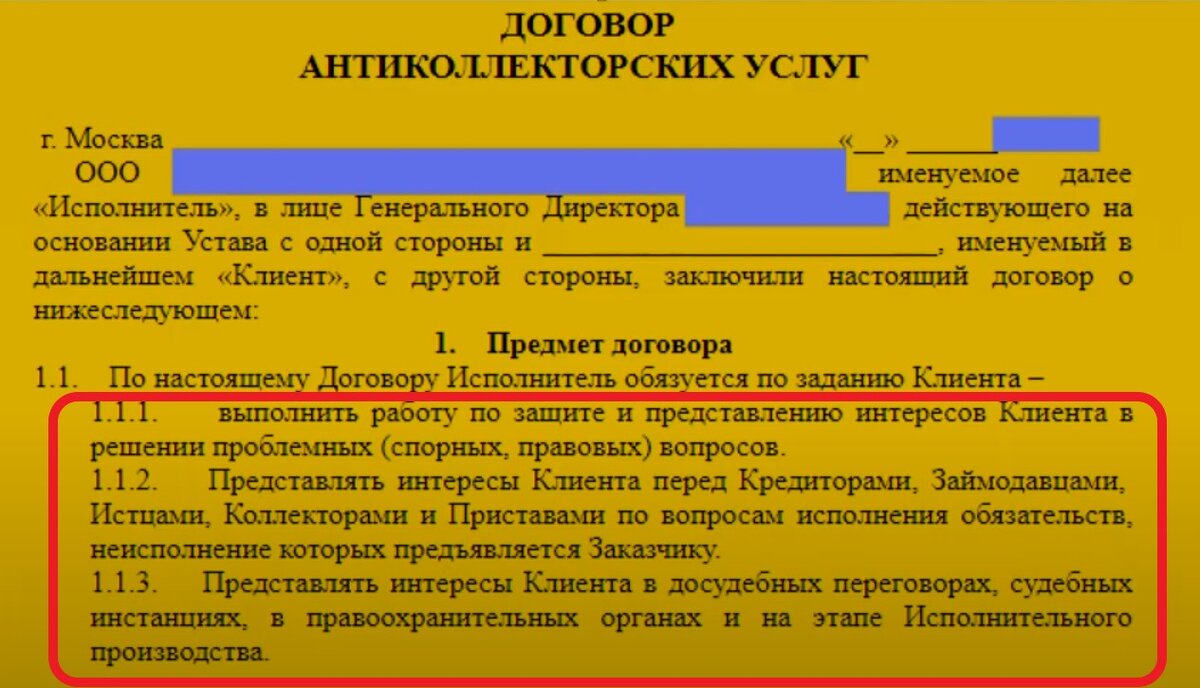

Я посоветовал ему прочитать сам текст договора, который ему предложат подписать и показал типовой договор. Там нет ничего про обязательство компании решить проблему долга.

Если же посмотреть типовые расценки на услуги, то там тоже все заканчивается банальным сопровождением судебного процесса.

Нагрузившись у меня новыми вводными Николай пропал на неделю. Вернулся ко мне он уже с другим настроением с вопросом — не куплю ли я у него корзинку клубники за 1 тыс.руб (около 3 кг.). Лихие умельцы по списание долгов за недорого оказались обычной юридической конторой. Теперь он понял, что кредит возвращать все-таки придется и начал искать дополнительный доход. А ведь у Николая была вполне реальная угроза попасть на дополнительные 50 тыс. руб.

У нас с клубникой в этом году тоже все в порядке, но я решил поддержать соседа и купил у него клубнику. Сделаю варенье, которое точно не пропадет.

2. Государство все спишет

В наших людях сильна мысль, что государство за все в ответе, в т.ч и за возврат личных долгов и кредитов. Да. такая практика существует и ряд стран на уровне Правительства списывают долги граждан. Т.е. правительство погашает эти кредиты за счет бюджетных средств.

В США например недавно погасили учебные кредиты студентов на сумму в 39 млрд. долл.

В Грузии и Азербайджане в 90-е годы были списания кредитов граждан.

Но в России такое малореально. Во-первых у бюджета нет средств для масштабных списаний. Во-вторых, есть процедура банкротства граждан, которая позволяет на законных основаниях решить проблему долга. Только за 1-е полугодие 2023 года 163 тыс. должника были признаны банкротами, что на 34% больше, чем за 1-е полугодие 2022 года.

Сейчас заявление о бесплатном банкротстве можно подать даже через МФЦ, если сумма долга менее 500 тыс. руб. Так что Николай вполне может пройти эту процедуру, но пока он к этому не готов.

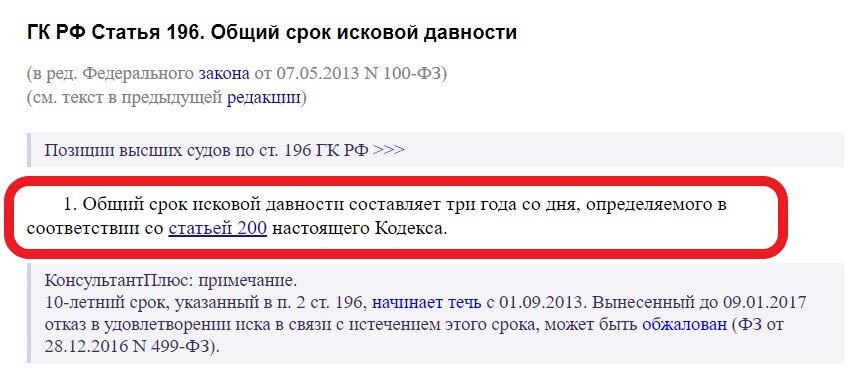

3. Через 3 года кредит можно не платить

Почему-то многие уверены, что через 3 года долги автоматически списываются и главное продержаться эти пресловутые 3 года. На самом деле это такая же наивная иллюзия, как и 2 предыдущие. У банков нет однозначного срока, когда они списывают безнадежные долги.

В гражданском кодексе установлен срок исковой давности в размере 3-х лет

При этом он отсчитывается от момента начала просрочки по кредитам.

Николай перестал платить по своему кредиту в мае 2023 года. Значит до мая 2026 года банк может подать исковое заявление о возврате долга. Судебное разбирательство может длиться тоже достаточно долго. Но никакого списания долга в течение 3-х лет точно не будет. На это не стоит рассчитывать.

Да, бывают случаи, когда небольшие долги просуживаются через мирового судью, а потом судебный пристав закрывает исполнительное производство за невозможностью взыскания через несколько лет. Но это не случай Николая. Ведь у него в собственности земельный участок в 15 соток и дом. Только земельный участок стоит у нас около 1 млн.руб. Так что с него есть что взять для уплаты долга.

Николай это понимает, поэтому и занялся поиском дополнительных доходов. И это правильное решение.

Не забываем ставить ЛАЙК, чтобы не пропустить новые публикации.

Как стать банкиром и зарабатывать на кредитах, не открывая банк