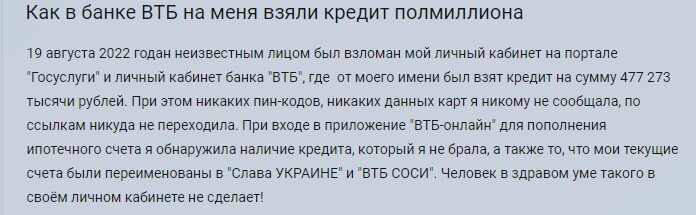

Начну пожалуй с самого простого и крайне важного самозапрета. Сейчас мы регулярно читаем и слышим, как мошенники получают доступ к личным кабинетам банков и оформляют кредиты.

Вот один из типичных случаев по такой проблеме

Выходом из подобной ситуации будет оформление самозапрета на получение кредита

1. Самозапрет на получение кредитов

По опросам, порядка 30% россиян готовы установить такой самозапрет. Понятно, что в первую очередь он касается пожилых людей и пенсионеров, которые обманным путем оказываются заемщиками банко ви МФО.

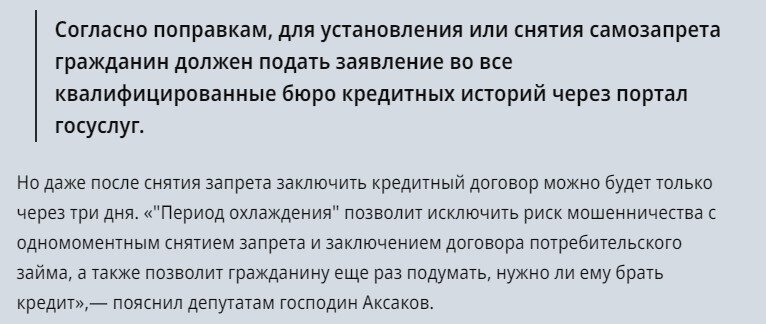

Уже можно оформить такой самозапрет. Но есть один нюанс. Сейчас надо обращаться непосредственно в банк и уже там оформлять соответствующее заявление.

Через МФЦ или Госуслуги пока нет возможности оформить самозапрет на выдачу кредитов.

Но — лед тронулся. В прошлом году Госдумой уже принят в 1-м чтении законопроект об оформлении самозапрета через эти службы и сервисы.

Есть надежда, что уже в этом году законопроект будет окончательно утвержден и вопрос оформления самозапрета на кредиты будет окончательно закрыт.

2. Запрет на переоформление недвижимости без личного участия

Потеря недвижимости означает потерю многих миллионов рублей и для большинства граждан это целое состояние. Поэтому вопросу защиты недвижимости от посягательств мошенников крайне актуально.

Сейчас появился сервис переоформления прав собственности в электронном виде, через Госуслуги. Это удобно, но в то же время создает и новые риски.

Чтобы обезопасить себя от потери недвижимости можно оформить запрет на совершение сделки без личного участия. Т.е даже представитель по доверенности не сможет переоформить имущество на другое лицо.

Оформить такой запрет можно в МФЦ, путем направления соответствующего заявления.

Но, как показала практика мошенников, они и здесь нашли способ увода недвижимости в чужие руки. Об этой схеме можно прочитать в одной из моих предыдущих статей.Как мошенники элегантно продают чужие квартиры. 3 различных варианта, которые провернули на практикеФИНАНСОВЫЕ тонкости27 января

3. Снять валюту со счета

Эта тема длится с марта 2022 года. Именно тогда западные страны ввели запрет для России на операции со своей наличной валютой, в первую очередь с долларами и евро. Как результат — возник определенный дефицит в банках наличной иностранной валюты. В итоге ЦБ издал распоряжение о запрете выдачи наличной валюты, которая поступила на счета клиентов после 9 марта.

Если она пришла после 9 марта 2022 года, то банки ее выдадут рублями по курсу ЦБ на день выдачи. Но даже если у вас деньги были на счете до 9 марта, то в наличной форме можно снять только 10 тыс. долл. (или евро в соответствующем эквиваленте). Остальное тоже в рублях.

В общем, как говорится — «была валюта ваша, стала наша».

Самое забавное, что купить наличную валюту в банках не составляет никакого труда. Практически везде она есть в наличии. Но вот снять её с валютного счета не получится.

Запрет на снятие валюты ЦБ оформляет каждые 6 мес. Сейчас он действует до 9 марта 2024 года. Нет сомнений, что и дальше этот запрет будет пролонгирован. Ведь ограничения западных санкций на операции с валютой, только ужесточаются.

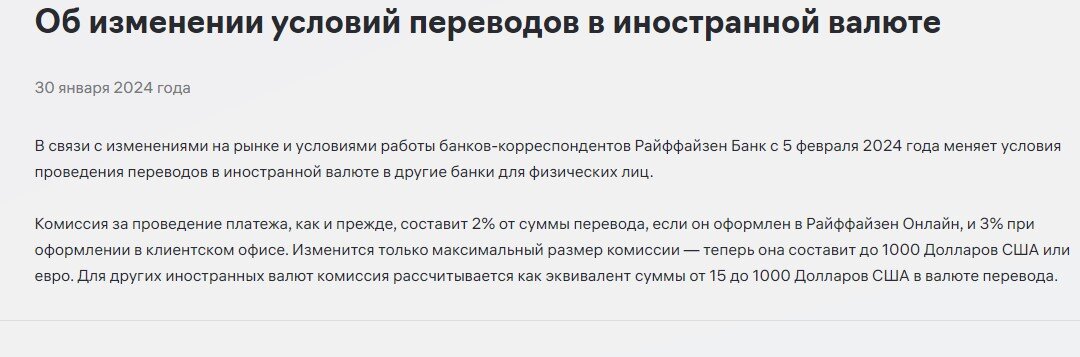

4. Перевод валюты в «недружественный» банк

Если вы «счастливый» обладатель валюты на счете и не хотите переводить ее в рубли, то можете попробовать перевести ее в другой банк. Но здесь тоже масса препонов и проблем. Даже если сама операция окажется успешной, то с нее возьмут не слабую комиссию. К тому же размеры переводов могут быть ограничены.

Тот же Раффайзенбанк, который еще продолжает работать в России, увеличивает с 5 февраля более чем в 3 раза комиссию

- Теперь минимальная комиссия за 1 перевод составит 1 тыс. долл.

- При этом минимальная сумма перевода составляет 20 тыс. долл.

Всего гражданин России может перевести в месяц за рубеж — до 1 млн. долл. (указание ЦБ)

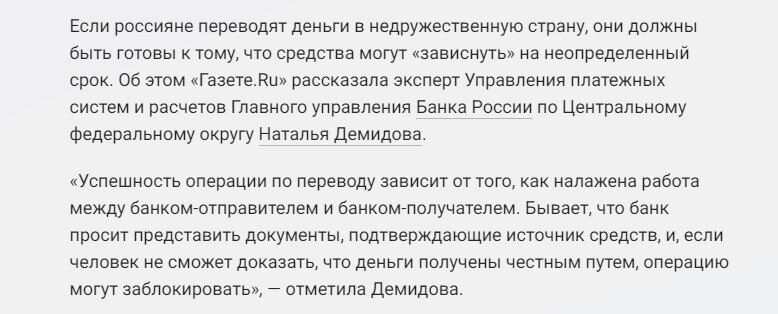

Но есть одна проблема. Если деньги переводятся в недружественную страну, то никто не гарантирует то, что они дойдут, а дальше не будут заблокированы.

К тому же большинство крупных российских банков включены в санкционные списки и отключены от западной финансовой системы. Поэтому переводы в недружественные страны переводы будут просто невозможны.

5. Запрет на получение кредита с высокой долговой нагрузкой

Это достаточно свежий запрет, который ЦБ ввел с начала этого года.

С 1 января 2024 года доля банковских кредитов, выданных заёмщикам с долговой нагрузкой от 50% до 80%, должна составлять не больше 25% (ранее 30%). Доля кредитных карт — 10% (ранее 20%). Для МФО требования ужесточатся с 30% до 25% по микрозаймам и с 20% до 15% по кредитным картам. Для заёмщиков с долговой нагрузкой свыше 80% ничего не изменится. Они и так получают сейчас отказы в банках и МФО.

Поэтому, если у вас текущая долговая нагрузка превышает 50%, то взять кредит новый будет практически невозможно.

С моей точки зрения это абсолютно правильно. Ведь нормально жить выплачивая по кредитам более 50% своего дохода очень не комфортно, если не сказать «стремно». Любое снижение дохода может привести к дефолту по кредитам со всеми вытекающими последствиями.