Друзья, 9 марта Сбербанк опубликовал отчетность по РСБУ за 2 месяца 2023 года. Откровенно говоря они дают однозначный повод для оптимизма. Ведь есть все основания полагать, что в 2023 году банк заработает более 1 трлн. рублей чистой прибыли.

К тому же глава банка Герман Греф заявил, что есть основания рассчитывать на дивиденды и за 2022 год.

На чем же основан такой откровенный оптимизм?

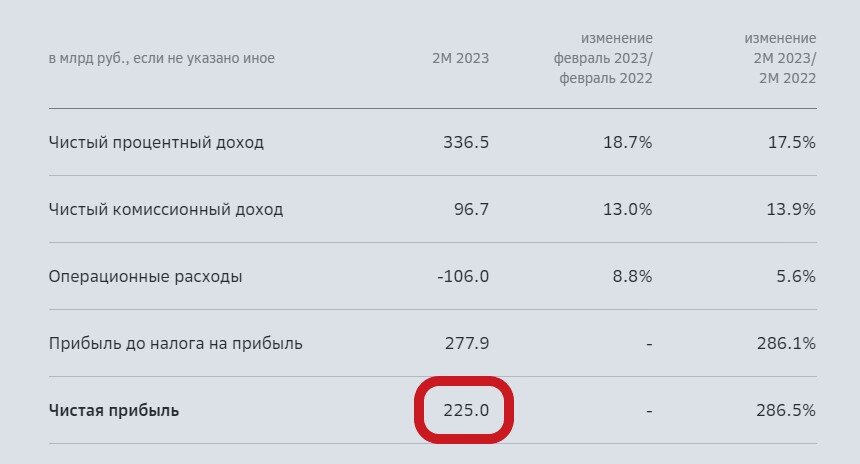

Дело в том, что выросло большинство важнейших показателей банка. Как следствие — выросли показатели дохода и прибыли.

источник sberbank.com

При этом банку удается увеличивать операционные расходы в темпе меньшем, чем показатели роста бизнеса.

Простой расчет показывает, что если умножить результат за 2 мес. на 6, то получим:

= 225 * 6 = 1,35 трлн. руб.

Расчет дивидендов

У банка выпущено порядка 21,5 млрд. акций

При прибыли банка за год в размере 1 трлн. руб. и 50% направления на дивиденды, доход на 1 акцию составит

= 1,0 трлн * 0,5 / 21,5 млрд. = 23,25 рублей на акцию.

При нынешней цене акций в 170 рублей див.доходность около 15%. Это очень значительная цифра. Вообще для банка такого масштаба реальная цифра див.доходности должна быть в районе 7-8%.

Поэтому есть все перспективы, что с экономической точки зрения цена акции в 300 руб. вполне достижимая цифра.

Почему у Сбербанка так все хорошо

Да, Герман Греф признался Путину, что они списали практически все зарубежные активы. Но есть два важных момента, которые способствовали успеху банка.

Во-первых, Сбербанк получил крупных российских клиентов, которые раньше кредитовались на Западе.

Ведь им пришлось закрывать кредиты на западет и кредитоваться уже в российских банках. И здесь Сбербанк получил максимальный эффект, из-за своего размера и относительно дешевого фондирования. Все-таки ставки по вкладам у него одни из самых низких.

Во-вторых, качество кредитного портфеля у банка на приемлемом уровне и доля просрочки на уровне 2,2%. Ни у предприятий, ни у граждан, нет фатальных проблем с обслуживанием кредитов.

ИТОГ

У меня пакет акций банка занимает самую большую долю в портфеле и средняя стоимость покупки составляет 243 руб. Сейчас акции стоят по 172 руб. Т.е. выход на безубыток (+30%) вполне реален. Поэтому буду продолжать держать, а возможно и докупать акции. Но это мое личное мнение и не стоит его рассматривать, как инвестиционную рекомендацию.

Набиуллина прилюдно «наехала» на банкиров за «впаривание» гражданам не нужных банковских услуг