Моей жене в конце июля выпал весьма нервный и захватывающий кейс с отключением полиса по ОМС и СНИЛС. Дело было не простое, но в итоге все благополучно разрешилось.

На эту тему у меня есть 2 статьи.

Завязку начала реальной истории можно прочитать здесьОформили с женой карты Москвича — у меня стал недействителен паспорт, у нее СНИЛС и полис ОМС. История, которая сейчас в самом разгареФИНАНСОВЫЕ тонкости26 июля

О том как все закончилось здесьОформляли с женой карты Москвича — у меня стал недействителен паспорт, у нее СНИЛС и полис ОМС. Победили бюрократию и разобрались в причинахФИНАНСОВЫЕ тонкости29 июля

В рамках всей это катавасии она посетила отделение пенсионного фонда и там сотрудник предложила ей подумать над вопросом участия в программе долгосрочных сбережений (ПДС).

Мы решили разобраться более глубоко в этом вопросе, т.к. там довольно много подводных камней. Ей до выхода на пенсию осталось 4 года и вроде как нет особого смысла включаться в эту программу.

Но как говорят — есть нюансы, про них и поговорим.

Накопительная пенсия и ПДС

Вы можете резонно спросить — а причем тут ПДС и накопительная пенсия?

Вот у меня например была накопительная пенсия и мне ее уже выплатили в полном объеме. Поэтому мне нет смысла участвовать в этой самой ПДС.

Но у жены размер накопительной пенсии более чем в 5 раз больше моей. Почему так получилось — другой вопрос. Но так есть по факту.

Она сейчас тоже предпенсионер, но у нее нет шансов получить ее за один раз в полном объеме.

Сейчас накопительную пенсию можно получить если ее размер равен 350 856 рублей. Так вот у меня она была меньше, а у жены больше.

Поэтому у нее осталось 2 варианта получить эту самую накопительную пенсию

Первый, основной вариант — выплата в рассрочку

В этом случае сформированный размер накопительной пенсии будет выплачиваться в течении 22 лет или 264 мес.

Возьмем для ориентира размер накопительной пенсии — 500 тыс. руб.

Получается, что в месяц можно будет получать

= 500 000 / 264 = 1 893 руб.

И такая сумма будет выплачиваться в течение 22 лет.

Если пенсионер не доживает, то оставшаяся сумма сгорает и наследникам ничего не достанется. Все перейдет государству.

В нынешних условиях предполагать что сможешь спокойно дожить до 80 лет — весьма утопическая задача. Как мы видим даже богатые и обеспеченные граждане не всегда доживают до такого преклонного возраста. Что уж говорить про простых смертных.

В общем, растягивать платежи на 22 года — какой-то совсем не интересный вариант.

И вот тут на помощь приходит эта самая программа ПДС.

Программа долгосрочных сбережений

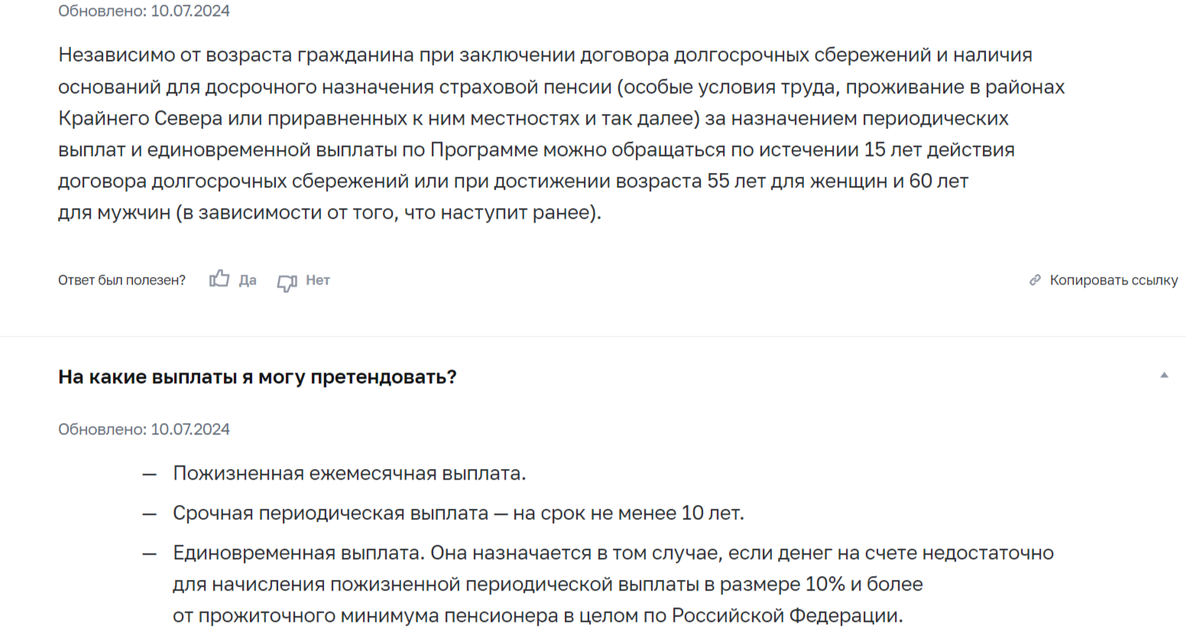

Как ни странно, но самой программой не установлен максимальный возраст для участия в программе. Т.е. в нее могут вступать женщины старшее 55 лет и мужчины старше 60 лет.

При этом в качестве взноса туда может быть направлена основная сумма накопительной пенсии. Причем для получения дотации от государства даже не надо переводить собственные средства.

Формально, минимальный срок участия в ПДС — 15 лет. Но есть оговорка — либо достижение женщинами 55 лет, а мужчинами — 60 лет.

Вот что указано на сайте ЦБ

источник сайт cbr.ru

Получается интересная ситуация — можно сразу вступить в программу ПДС, перевести туда накопительную пенсию и тут же из нее выйти, если женщина достигла возраста 55 лет, а мужчина 60 лет.

Т..е. на выплаты можно рассчитывать при достижении участниками ПРЕДПЕНСИОННОГО ВОЗРАСТА, а срок выплат может быть всего 10 лет, а не 22 года как по обычной накопительной пенсии.

Но срок срочных выплат может быть и меньше, например — 5 лет.

При этом эти средства будут передаваться по наследству, в случае их не использования участником в полном размере.

С накопительной пенсии в 500 тыс. руб. ежемесячные выплаты составят

= 500 000 / 120 = 4 166 руб.

Согласитесь, это намного интересней, чем 1893 руб.

Лучше 10 лет по 4 166 руб., чем 22 года по 1 893 руб.

Что будем делать?

Расслабляться и радоваться пока рано. Я допускаю, что у разных НПФ и УК могут быть разные договоры. К тому же с переводом средств могут быть потери.

1. Самый благоприятный и простой вариант — перевод на программу ПДС внутри действующего НПФ. Все операции делаются внутри одного фонда.

2. Перевод в программу ПДС другого фонда. В этом случае возможна потеря части инвестиционного дохода. Здесь будут 2 этапа

- сначала деньги переводятся из старого НПФ в новый НПФ

- потом в новом НПФ они переводятся на программу ПЛС

Прежде чем заключать договор изучим его на предмет того — какой выплаты при достижении 55 лет женщинами или 60 лет мужчинами.

В общем засучиваем рукава и разбираемся в деталях, как вернуть в свой карман кровно заработанную накопительную пенсию.

Если вам интересна эта тема, то подпишитесь на канал. Буду оперативно информировать о том, что у нас происходит на этом пенсионном направлении.