Друзья, сфера коммерческой торговли уходит в маркетплейсы, которые постепенно превращаются в замкнутые экосистемы. Важно, чтобы было желание что-то купить, а дальше маркетплейс делает все за нас:

- подбирает товар

- предоставляет рассрочку

- доставляет товар до места.

«Великий нехочуха» из одноименного мультфильма был бы просто счастлив от таких возможностей.

кадр из мультфильма «Великий нехочуха»

Но маркетплейсы это не благотворительная организация и одна из главных целей у них — прибыль. Поэтому все эти сервисы и блага в конечном итоге оплачиваются нами же самими.

Один из читателей моего блога задал простой и незатейливый вопрос

— насколько выгодно и вообще стоит ли покупать товары со сплитом или в рассрочку на маркетплейсах?

Я решил более подробно рассказать о схемах и проблемах, которые могут возникнуть при покупке товаров в рассрочку.

ОБЩАЯ ИНФОРМАЦИЯ

По оценкам Росстата, в 2024 году рынок онлайн-торговли в стране фактически сравнялся с «традиционным»: оборот e-commerce дорос до 11 триллионов рублей. При этом многие товары, среди которых смартфоны и прочая техника, россияне чаще покупают именно в интернете.

За деньги пользователей активно борются главные игроки рынка — маркетплейсы Wildberries, Ozon, «Яндекс. Маркет» и «Мегамаркет». На них приходится в совокупности 81% всех покупок, а общая ежемесячная посещаемость площадок превысила 978 миллионов визитов.

И судя по тому как растут ПВЗ маркетплейсов ситуация еще в стадии развития.

ОПАСНОСТЬ 1 — ЕСТЬ ПЕРЕПЛАТА ИЛИ НЕТ?

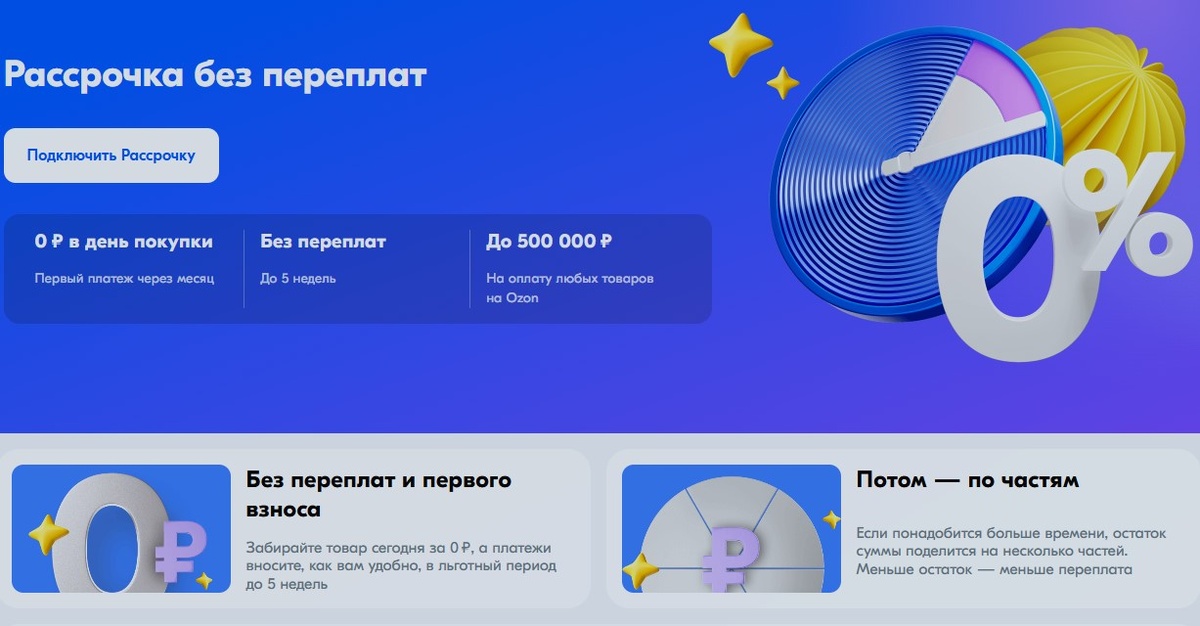

Возьмем для примера ОЗОН и при оформлении товара жмем на кнопку «купить в рассрочку»

Получается, что есть льготный период — «ДО 5 НЕДЕЛЬ». А дальше извиняйте — придется платить уже с процентами. Причем могут быть весьма немалые. И такой подход практикуют все маркетплейсы.

Вот пример покупки дорогого гаджета не очень внимательным клиентом на маркетплейсе

«Я обрадовался, что не зря потратил там [на маркетплейсе] столько за последний год. Выбрал гаджет, оформил, подождал 10 секунд. Казалось, всё прозрачно. И только потом присмотрелся к таблице, пересчитал проценты — получилось 36% годовых», — рассказывает парень.

Не даром же говорят — что бесплатный сыр бывает только в мышеловке.

ОПАСНОСТЬ 2 — КРЕДИТ

На самом деле при оформлении покупки в рассрочку происходит оформление кредита. Это деятельность лицензируемая и сами маркетплейсы не могут ею заниматься. Значит они вынуждены привлекать к сотрудничеству кредитные организации. Это могут быть банки. И это полбеды. Но могут быть и микрофинансовые организации. Скорее именно МФО одобрят выдачу кредита.

Казалось бы ничего страшного не произошло. Ну выдала МФО кредит. Клиент погасил все вовремя — счастлив и доволен.

Но, потом клиент решил обратиться в банк за автокредитом или например ипотекой. Банк видит, что клиент пользовался услугами МФО и отказывает в выдаче кредита. Ведь для многих банков кредит МФО — черная метка. И это не мои досужие домыслы. Вот одна из реальных историй

«Выходил на сделку с ипотекой, — пишет Юрий. — Как вдруг выяснилось, что кредитная история испорчена: якобы за мной числится заём, ипотеку не дали. Долго выяснял, что это и откуда. Выяснилось, что у меня на Ozon’e был открыт лимит на рассрочку. Потратил кучу сил и времени, чтобы её отключить. Причём, когда хочешь закрыть, Ozon пишет с угрозой, что в случае отказа от этого сервиса его больше не вернут. А потом я ещё около месяца ждал, когда этот «косяк» перестанет отражаться у меня в кредитной истории».

Исходя из последнего кейса мы плавно выходим на 3-ю опасность.

ОПАСНОСТЬ 3 — КРЕДИТНАЯ ИСТОРИЯ

Регулярно покупая в рассрочку мы будем транслировать все эти покупки в свою кредитную историю в виде кредитов.

Как показывает практика и случай приведенный мной в публикации банки и МФО могут не спешить отражать в кредитной истории факт погашения кредита. Поэтому казалось бы простая и удобная штука — как покупка в рассрочку приведет к тому, что нам придется регулярно делать запросы в БКИ и смотреть что там происходит с вашей кредитной историей.

Лично меня такая перспектива не устраивает, поэтому я никогда не покупал и не планирую покупать на маркетплейсах в рассрочку. Если уж есть желание купить что-то, а денег нет, то проще это сделать с кредитной карты и погасить долг в течение льготного периода.