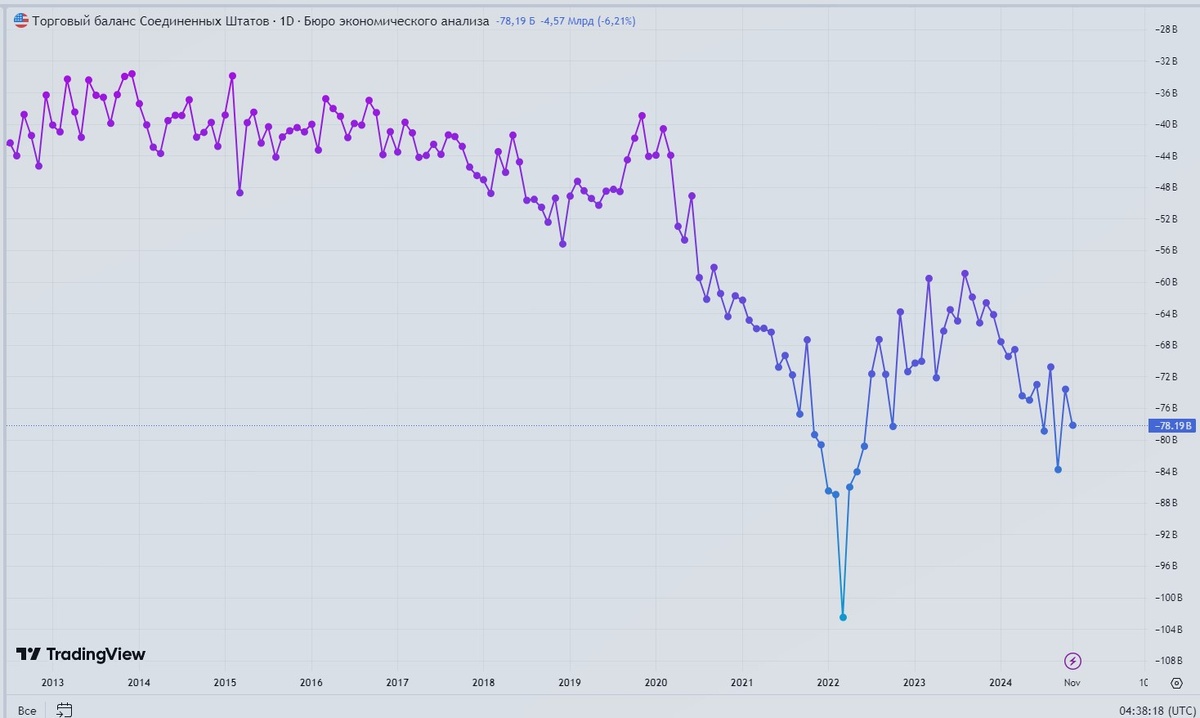

Не секрет, что США уже давно живут с торговым дефицитом во внешней торговле. Если бы это была обычная страна, то ее финансовая система была бы достаточно слабой. Были бы налицо – высокая инфляция, девальвация валюты и слабый фондовый рынок.

торговый дефицит США по месяцам

За последние 10 лет не было ни одного месяца с торговым профицитом США.

Поэтому Трамп так и «топит» Европу, чтобы та как можно больше покупала американских энергоносителей. Но пока США это не сильно помогает.

Тем не менее, в США все происходит с точностью до наоборот – фондовый рынок силен, инфляция не высокая, а доллар достаточно стабилен. Это происходит благодаря тому, что торговый дефицит закрывается профицитом притока иностранного капитала.

Кто же эти «спасители» американской экономики?

Это хороший вопрос, т.к. устойчивость США во многом базируется на способности привлекать иностранный капитал в ценные бумаги американских резидентов. Это становится еще более актуальным в условиях исчерпания избыточного буфера сбережений при особой прожорливости Минфина США в размещениях трежерис. Единственная возможность ответить на этот вопрос – покопаться в исходниках TIC.

Для справки. Дефицит госбюджета США по итогам 2024 финансового года, который завершился 30 сентября, составил $1 трлн 832,8 млрд, увеличившись на $137,6 млрд (на 8,1%) относительно предыдущего года, сообщило министерство финансов страны.

Отрицательное сальдо стало третьим по величине в истории, более значительный дефицит был зафиксирован только в первые два года пандемии COVID-19.

При том, что доходы бюджета в прошлом году были 4,9 трлн. долл.

С января по ноябрь 2024 (последние доступные данные) чистые накопленные денежные потоки в трежерис со стороны нерезидентов составили $537.7 млрд, из которых Европа обеспечила $295.6 млрд (ЕС – $184.8 млрд, а Еврозона – $172 млрд) по собственным расчетам.

Честно говоря я не очень понимаю недовольство Трампа. Ему очень не нравится большой торговый дефицит США в торговле с Европой. Он составляет порядка 200 млрд. долл. по году. Но если сложить торговый дефицит и сальдо по капиталу, то получается, что Европа дополнительно докинула в США 100 млрд. долл. сверху в виде капитала. На самом деле это следствие бегства капитала из Европы, который медленно удушается высокими ценами на энергоресурсы.

Среди европейских стран наибольшую активность проявили: Франция – 75.4 млрд, Люксембург – 57.9 млрд, Великобритания – 52.3 млрд, Норвегия – 31.2 млрд, Ирландия – 14 млрд, Швейцария – 12.4 млрд, Нидерланды – 12.4 млрд.

А что в Азии?

Среди стран Азии больше всего трежерис покупали: Сингапур – 49.5 млрд, Тайвань – 36.7 млрд, Гонконг – 30.1 млрд, Индонезия – 19.6 млрд, Корея – 14.7 млрд и Таиланд – 11.6 млрд.

Здесь все более-менее понятно.

Прочие значимые поставщики капитала в трежерис: Канада – 33 млрд, Мексика – 23.3 млрд, Перу – 10.5 млрд и Израиль – 10.4 млрд, также можно отметить Украину – 8.9 млрд.

В отдельную группу можно вынести офшоры (Карибы, Каймановы острова, Багамы, Бермуды, Британские Виргинские острова, Джерси и другие по мелочи), в этой группе совокупные покупки трежерис за 11 месяцев 2024 составили внушительные 184.7 млрд или свыше 34% от общемировых чистых покупок.

Кто продавал долги США?

Всего 11 стран продавали трежерис, а крупнейшими продавцами являются: Китай – 91.1 млрд, Япония – 57.2 млрд, Бельгия – 14.7 млрд, Чили – 5.5 млрд, Индия – 3.1 млрд.

Китай целенаправленно избавляется от долгов США и эта практика продолжается уже несколько лет.

Продажи Бельгии могут быть связаны с зависимостью от Китая, т.к. предполагается, что часть портфеля ценных бумаг Китая сосредоточено через аффилированные структуры в Бельгии. Продажи в Японии в основном связаны со стабилизацией валютного рынка, а Китай обеспечивает последовательные стратегические продажи уже много лет.

MBS и агентские ценные бумаги купили в совокупности на 61.1 млрд за 11 месяцев 2024, среди которых наибольший вклад внесла снова Европа – 47 млрд (ЕС – 23 млрд, а Еврозона – 22.5 млрд), причем практически все покупки обеспечила только одна европейская страна – Великобритания (23.2 млрд), на втором месте Люксембург (16.2 млрд).

Высокий интерес к MBS и агентским бумагам проявили: Япония – 16.1 млрд, Сингапур – 8 млрд, Канада – 5.4 млрд и Саудовская Аравия – 4.7 млрд. Офшоры в совокупности купили на 27.8 млрд или свыше 45% от глобальных покупок.

Крупные продажи MBS и агентских бумаг были от Китая – 39.2 млрд, ОАЭ – 2.8 млрд, Австралии – 2.7 млрд и Тайваня – 1 млрд.

Чистые покупки корпоративных облигаций составили 332.4 млрд, из которых Европа – 175 млрд (ЕС – 101 млрд, а Еврозона – 98.8 млрд).

Среди европейских стран наибольший вклад в чистые покупки корпоративных облигаций США внесли: Великобритания – 56.7 млрд, Люксембург – 51.5 млрд, Ирландия – 40.8 млрд, Швейцария – 13.7 млрд и Германия – 10.8 млрд.

Среди прочих стран крупными покупателями облигация являются: Канада – 16.5 млрд, Сингапур – 13.9 млрд, Тайвань – 13.6 млрд, Гонконг – 9.6 млрд и Япония – 8.5 млрд.

Офшоры обеспечили 109 млрд в чистых покупках облигаций.

В акциях чистый денежный поток по всем странам составил 270 млрд, из которых Европа – 279.3 млрд (ЕС – 227.6, а Еврозона – 152.6 млрд), т.е. по всем остальным странам, кроме европейских стран, минус 9 млрд.

Среди европейских стран основными покупателями акций американских компаний являются: Ирландия, Норвегия, Франция, Швеция и Великобритания.

Вне Европы крупными покупателями акций являются: Сингапур, Австралия и Корея.

Офшоры обеспечили 172.3 млрд чистых покупок, а среди продавцов: Канада – 152.4 млрд, Китай – 24.8 млрд, ОАЭ – 19.5 млрд и Люксембург – 19.1 млрд.

Это и есть список основных стратегических партнеров США. Основные покупки идут со стороны офшоров и Европы (Великобритания, Франция, Люксембург и Ирландия, последние две страны — европейские офшоры). Главный продавец — Китай.

Как видим Европа очень активно вкладывается во все финансовые инструменты США. Если посчитать всю сумму вложений, то она получается просто огромной

- трежерис — 295 млрд.

- MBS — 47 млрд.

- корпоративные облигации — 175 млрд.

- акции — 279 мдрд.

ИТОГО — 796 млрд. долл.

Т.е. Европа «закачала» в США почти 800 млрд. долл. покрыв таким образов весь торговый дефицит.

США исторически крайне зависимы от иностранного капитала, а способность к аккумуляции и агрегации иностранного капитала во много обуславливает геополитический трек США.

Совокупный чистый приток иностранного капитала во все ценные бумаги американских резидентов составил 1.2 трлн за 11 месяцев 2024 по собственным расчетам на основе данных TIC. В эти расчеты включены гособлигации США, MBS и агентские бумаги.

В значительной степени чистый приток иностранного капитала обеспечивает Европа – 797 млрд, среди которой страны ЕС – 503 млрд, а Еврозона – 446 млрд.

В Европе крупнейшие чистые поставщики капитала в США: Ирландия – 181.1 млрд, Великобритания – 146.6 млрд, Франция – 126.3 млрд, Люксембург – 106.5 млрд, Норвегия – 90.8 млрд, Швеция – 41.2 млрд, Швейцария – 40.1 млрд, Германия – 19.1 млрд и Нидерланды – 16 млрд, а остальные меньше 15 млрд.

Офшоры является системообразующим звеном в поддержке американской финансовой системы, при этом до конца не понятно, являются ли эти деньги американскими, например, проводки через американские транснациональные корпорации?

Офшоры консолидировали невероятные 493 млрд чистого притока, где особую активность проявили Карибы – 241.1 млрд и Каймановы острова – 214 млрд.

Есть основание полагать, что из европейских офшоров (Ирландия и Люксембург) в значительный степени приток денег из Ирландии является американскими деньгами, причем напрямую, т.к. многие бигтехи парковали кэш именно в Ирландии, оптимизируя налогообложение.

Вне Европы и вне офшоров крупным поставщиком капитала в США являются: Сингапур – 128.5 млрд, Тайвань – 53.6 млрд, Гонконг – 44.4 млрд, Австралия – 35.3 млрд, Корея – 32.6 млрд, Мексика – 26.6 млрд, Израиль – 24.7 млрд и Индонезия – 20 млрд, а остальные меньше 20 млрд за 11м24.

Кто является основным чистым продавцом американских ценных бумаг?

Китай – 153.5 млрд, Канада – 97.5 млрд (из-за крупных продаж акций, тогда как в облигациях значительные покупки на 55 млрд), Япония – 46 млрд (валютные интервенции), Бельгия – 27.7 млрд (частично шлюз китайских денег), ОАЭ – 14 млрд. В совокупности все продавцы обеспечили около 360 млрд продаж.

Что в этих данных любопытно? Крупнейшие нефтеэкспортеры для США больше не имеют значения, тогда как в 2004-2012 были крупными покупателями трежерис, а в 2012-2015 покупали акции в основном через ближневосточные фонды.

Все страны, с которыми у США натянутые геополитические и/или экономические отношения не оказывают никакого влияния на устойчивость американской финансовой системы и не представляют стратегического интереса для США в контексте аккумуляции спроса на американские ценные бумаги.

Однако, особо выделяется Китай, который является крупнейшим продавцом более, чем на 150 млрд за 11 месяцев 2024, но даже масштаб Китай не так значителен для балансировки денежных потоков, т.к. один офшор в виде Карибов с запасом перекрывает китайские продажи.

Наибольший вклад в устойчивость американской финсистемы вносят офшоры и несколько европейских стран (Великобритания, Франция и Норвегия).

В прошлую каденцию Трампа чистый приток капитала в США был отрицательным. Учитывая, как Трамп агрессивно ведет себя на внешнеполитической арене (в первую очередь в торговой политике), есть основания полагать, что и в этот раз будет не лучше. Это означает, что может образоваться разрыв между ошеломляющей потребностью в привлечении инвестиции и реальными возможностями и/или интересами, которые будут снижаться.

Не случайно в администрации Трампа уже наметился первый раскол. Трамп анонсировал 500 млрд. долл. на развитие крипты и искусственного интеллекта. Но Илон Маск уже подверг критике это решение, т.к. таких денег у Правительства банально нет. Станут ли европейцы и другие страны закачивать капитал в США — не очевидно.

источник данных Spydel finance