Друзья, сегодня поговорим о кредитных картах и о том решении, которое больше не позволит банкам дополнительно на нас зарабатывать.

Думаю каждый из нас сталкивался с ситуацией всевозможных акций по кредитным картам.

Самой распространенной из них является — бесплатное снятие наличных в рамках кредитного лимита. Это очень хорошая фишка, но банки ее дают неохотно и всегда на определенный период в рамках объявленной акции.

Не скрою, что я и сам оформил одну из кредитных карт только потому, что можно было снимать наличные без комиссии. В тот момент я делал ремонт и нужны были наличные для оплаты труда строителей. Такая опция очень выручила на тот момент. Помню, акция длилась 3 месяца, а потом банк ее отменил и ввел стандартную комиссию в размере 4,9%.

Многие клиенты попадали в ситуацию дополнительных потерь из-за отмены данной опции и начинали судиться с банком. Но до последнего времени суды вставали на сторону банков. Причина была проста и банальна — в договоре на выпуск кредитной карты было черным по белому написано, что

банк может в одностороннем порядке изменять условия и вводить новые комиссии.

Как говорится — получите, распишитесь.

Вот пример годичной давности

источник rg.ru

Такие комиссии российские банки начали часто вводить в марте-апреле 2022 года, чтобы предотвратить отток средств в период особой волатильности рубля и высоких ставок по вкладам. Они в том числе опасались, что клиенты могли снимать средства на время льготного беспроцентного периода, класть их на депозиты с повышенными ставками у конкурентов, после чего возвращать обратно.

Например, «Альфа-Банк» установил тогда комиссию за снятие наличных в размере 5,9% плюс 900 руб., вне зависимости от суммы. «Газпромбанк» вместе с банком «Открытие» ввели тогда тот же процент, но дополнительная сумма отличалась — 590 руб. Комиссии в этих банках действуют и сейчас при снятии более 50 тыс. руб. в течение месяца и варьируются от 3,9 до 5,9%. При этом до конца октября 2023 года такие операции в меньшем объеме комиссией не облагаются в «Газпромбанке», но это действует лишь в рамках акции.

ПОЧЕМУ БАНКИ НЕ ЛЮБЯТ НУЛЕВЫЕ КОМИССИИ ЗА СНЯТИЕ НАЛИЧНЫХ С КРЕДИТКИ?

Здесь все довольно просто. Сходу видно сразу 2 варианта для получения дополнительных выгод клиентами

1. Нулевая комиссия позволяет клиентам извлекать дополнительную выгоду. Можно например положить деньги на накопительный счет и получать проценты, а самому при этом проценты не платить.

2. Имея 2 кредитки с нулевыми комиссиями можно постоянно быть в кредитах и не платить проценты банку. По сути это такая денежная карусель. Когда деньги снимаются с одной кредитки и идут в погашение долга по другой. и наоборот. В результате льготный период устремляется в бесконечность.

Поэтому банки, если и вводили нулевую комиссию, то только на определенное время для удержания или привлечения новых клиентов.

ПОЧЕМУ ВЕРХОВНЫЙ СУД ПОСТАВИЛ ТОЧКУ В ЭТОМ ВОПРОСЕ?

Действующее в России законодательство не является прецедентным. Т.е. если один судья принял некое решение, то и другие судьи будут принимать подобные. Так не будет. Поэтому по этим комиссиям суды и принимали самые разные решения. Одни суды вставали на сторону банков, другие на сторону владельцев кредитных карт.

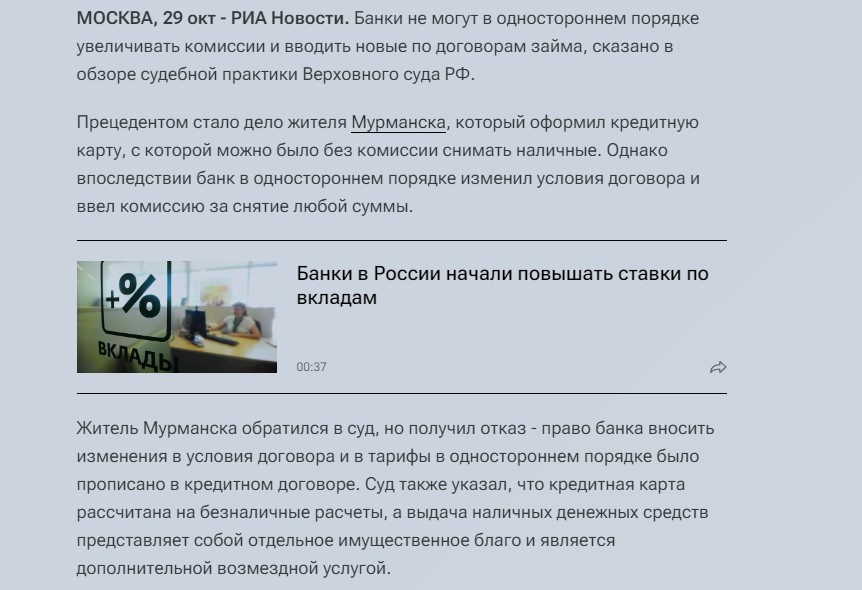

Но одно из дел дошло до Верховного суда и он в итоге определился в этом не простом вопросе.

источник ria.ru

Вот его позиция

С этим не согласился Верховный суд РФ. Он назвал такое условие договора ничтожным.

«Ни Законом о банках и банковской деятельности, ни Законом о потребительском кредите не предусмотрено право банка в одностороннем порядке изменять условия договора и увеличивать размеры комиссий или вводить новые комиссии, поскольку такие изменения влекут за собой увеличение размера денежного обязательства заемщика по договору потребительского кредита (займа)», — указал Верховный суд.

Напомню, что ничтожным может быть признано условие в договоре, которое противоречит действующим нормам законодательства.

Верховный суд и указал, что у банков нет права в одностороннем порядке менять условия и комиссии по заключенным кредитным договорам и кредитным картам в частности. Даже если эта норма закреплена в договоре.

Это достаточно революционное решение и теперь вряд-ли банки будут предлагать акции по кредитным картам с нулевыми комиссиями за снятие наличных или переводов.

Правда здесь есть одна лазейка. Банки могут ввести лимиты на операции с нулевыми комиссиями. Именно так они поступили при отмене комиссий за переводы по номеру телефона.

Как поступят в этом случае — покажет время.